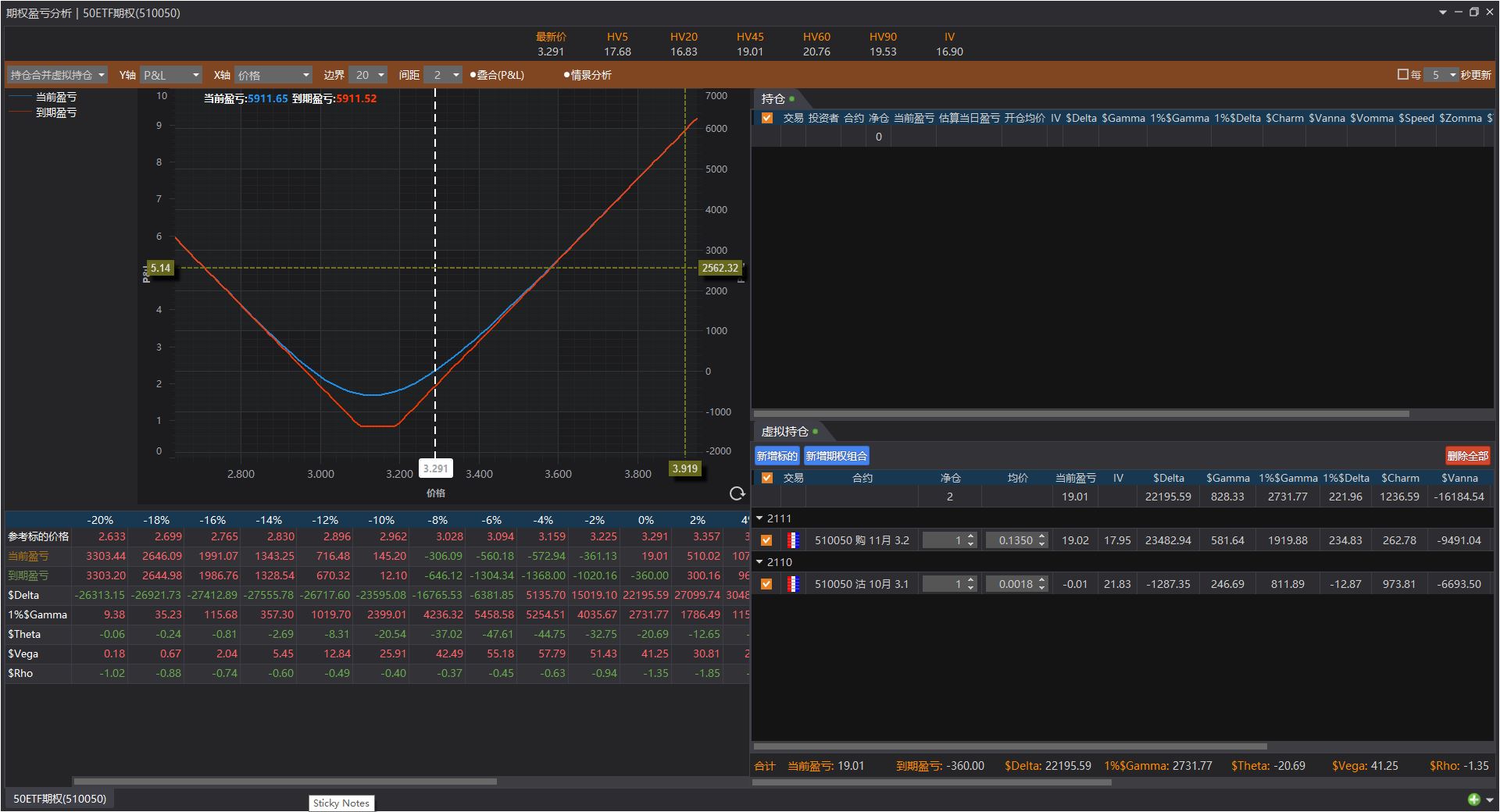

0. 写在前面的话

昨天和家人说起,在浴室要小心滑倒、注意安全的事。自然而然的想起了2017年,时间总是很快。2017年几乎都是在美国度过的。10月1日枪击案那日,正好抽了几天假期和伙伴们准备放松一下,一起开车去了拉斯维加斯。晚上要不是犯懒,可能也会去音乐节晃一晃。但也许是上天的安排,当晚摔倒在了浴室,太阳穴砸在浴缸边,整个人都砸蒙了,当时以为自己会客死他乡。不知过了多久才缓过来,爬回了床上。当时还想着会不会脑震荡,会不会一觉再也醒不来。第二天早上,看到很多国内的朋友发来信息,问平安,才知道昨晚有枪击案,那时觉得也许是摔倒才因祸得福。

P.S. 10月1日晚10点左右,美国拉斯维加斯市一个赌场的场外音乐节发生枪击事件。一名白人枪手从对面酒店的32层向楼下观看演唱会的观众开枪扫射,当时约3万名观众在现场,事件导致59人死亡,527人受伤。此次袭击是美国最为惨烈的大规模枪击案。

人是很容易健忘的,原本感慨良多的2017也渐渐模糊了,索性既然想起来了,就记录一下吧。人生短短几十年的旅程,体验每一段经历可能就是无意义的生命的意义。

1. 关于驻美工作

那年基本上把全部工作精力和时间都放在了环球影城项目上。这个项目我是从16年6月份投标阶段开始介入的。时光飞逝,2021年北京环球影城就要开园营业了,欢迎大家到时去玩。

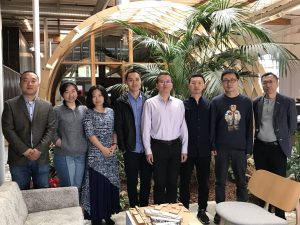

下图是LDI驻美团队的伙伴们。

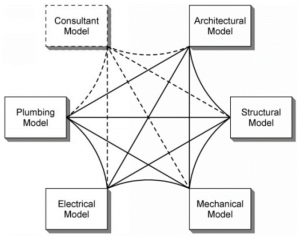

从整个项目上看,其特点是专业多,交界面多,管理协作对象多。各方都有各自的立场,如何平衡各方利益,协调合作,保质保量快速稳步的推进项目进展是整个工作的焦点和难点。驻外工作虽然辛苦,但交到了很多朋友,从他们身上也学到了很多。特别是自己抗压能力和协调管理能力得到了很大提升。另外一个重要的收获就是英语的心理关基本上算过了,虽然现在又退步很多。

下图是在洛杉矶的建筑公司CGA的工作伙伴们。

LDI工作的主要是对外进行设计管控和辅助指导,以及对内协调,并帮助业主推进项目进展。对于驻外工作,上一次是在毛里求斯机场项目现场上工作了几个月,不过和此次的驻美工作还是有很大的区别。这次可以说是真正意义上完全融入到美国的设计团队中,并切实的发挥了重要作用。对于欧美工程师的职业习惯,职业生态,公司运作模式,设计协调流程等都有了直观和全面的了解,并实实在在的参与到了实际工作中,这种真正的职场洗礼是即使国外留学也无法获得和比拟的。无论是对个人还是公司都是非常有益的工作经验。

对于主题公园项目要特别关注,创意的落地、运营的要求、预算的控制。多家专业事务所间协调合作,工作界面交叉多,要注意cover gap。协调要逐步进行,一旦确定不轻易改变。要清楚需求和制约因素。关注change order的产生。

下图是在尔湾的结构公司FWC的工作伙伴们(缺席挚友Roger)。

2. 美国结构工程师的职业生态

很多伙伴,比较关心美国的结构工程师的职业生态,这里简单讲讲我了解到的情况。

2.1. 加州的注册结构工程师执业资质

首先是执业资质,大体上和中国差不多(因为中国就是学习欧美的执业资质体系)。主要特点如下:

- FE考试 (ABET认证学校本科毕业可考)

- PE考试 (四年工作经验)考试分两天

- 各州独立注册资质

FE考试就是基础考试,和我们一样需要经认证的本科专业学习经历。PE考试就是专业考试,也需要四年的实际工作经验。由于美国是联邦制,所有各州的注册资质是独立的。譬如,加州的注册工程师想要在纽约工作,还需要在纽约州再考一个证。

注册证书会像营业执照一样悬挂在墙上,(我很喜欢换这种感觉)。下面是注册证书的照片

2.2. 注册章

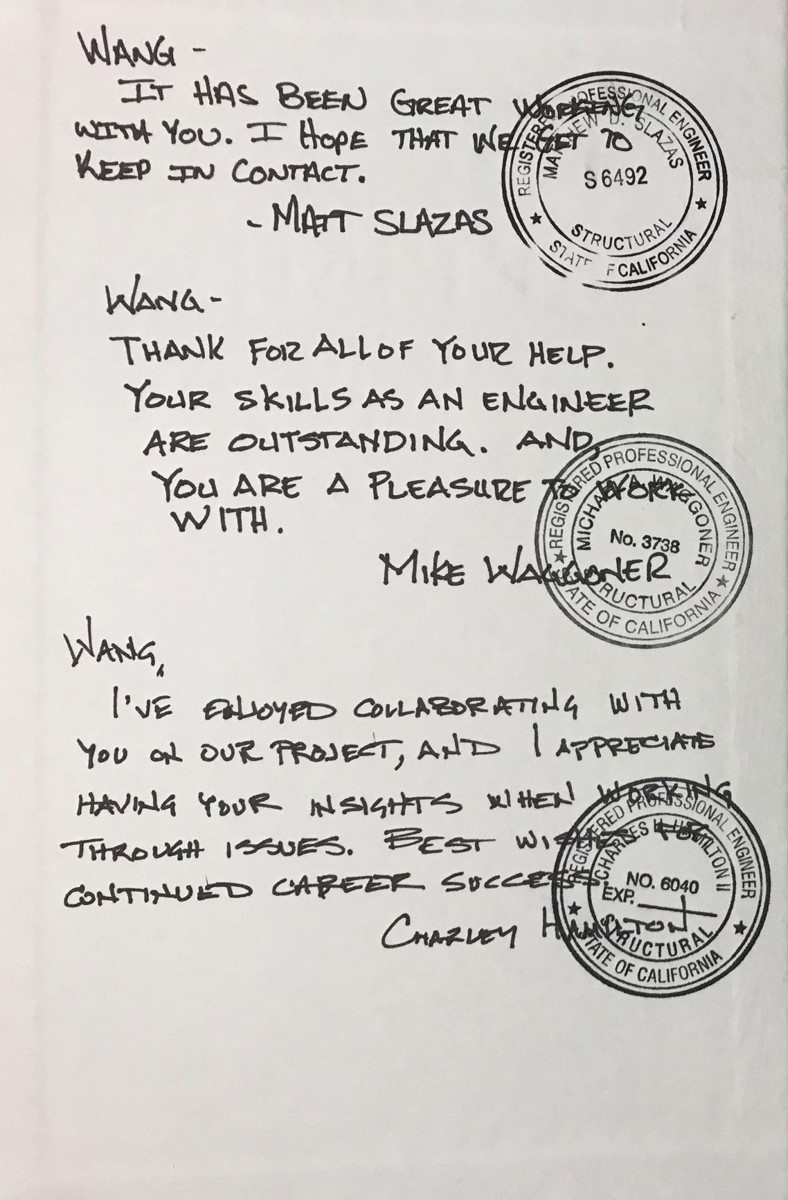

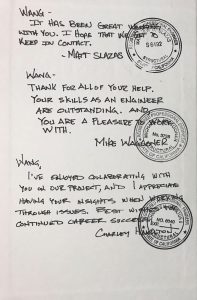

下图是FWC的工作伙伴给我写的临别赠言,其中的圆章就是他们的注册结构工程师的印章。和中国的注册章相比小巧美观得多,建议中国的一注章也改改,现在长方形印章太丑了。

在国内是专业负责人盖章,而在美国,图纸盖章一般为事务所的老板。因为老板拿利润的大头,相应当承担较大设计风险。当然老板都会买保险的。这符合风险与利益匹配的原则。

而设计事故通常以承担民事责任为主,除非恶意设计,一般不会涉及刑事责任。当然事务所可能破产了,并且由于声誉的丧失,设计人的职业生涯也就此结束了。

其实,这其中体现了两个核心问题:一是:保险,二是信托责任。中国虽然学习欧美的注册执业制度,但是只是学到了保证专业素质的方面,而关于责权利的划分方面则是很不清晰的。明显的就是,在国内个人的执业资格必须注册到一家设计单位才可以使用,也就是说设计人和设计院是捆绑的,二者是共同责任主体。例如出现了严重的设计事故,受损方会起诉设计院,设计院一般会进行经济赔偿,而相应的设计人则要承担刑事责任。这种责权利的划分是模糊的。

现在叫嚣的建筑师或工程师负责制,实际上是想学习国外的注册资质以个人为中心的方式。但是,前提是需要保险业的介入,并且设计师需要具有全过程咨询的能力。P.S. 设计师的收入应该和承担的责任相匹配,明显国内现在的收入和责任是失衡的。

从历史上看,国外的设计师是从匠人这一身份演变过来的,或者说某种程度上成为了一种自由(专业性)职业。业主基于赏识和信任将某一项目交由设计师负责,涵盖策划、设计、施工、监理的全过程。这是一种信托责任,因此设计师的信誉和专业是其职业的生命根基,设计师自身会严格的保持自己的职业操守和专业性。可以类比于大航海时代的船长,业主出资托付船长去探险或运输,船长购买保险,并基于这份信托责任出海远航。

3. 合伙人事务所

在以前,建筑师和结构师是不分的,后来由于社会的发展,专业分工越来越细,才有了建筑与结构的分离。这种分离好处是更专业化,坏处是建筑师的结构素养急剧下滑,国内外的情况均是如此。

另外,在国外很少有综合性的设计院,一般都是专业的事务所。我国的综合设计院可以认为是计划经济的遗产,当然也不否认综合有综合的优势。在市场经济中,专业的人做专业的事是必然的资源配置形式,由于均衡效率和成本的需要,因而形成了众多的专业性质事务所,一般会根据专业领域形成建筑事务所、结构事务所、MEP事务所。可以想象,综合设计院的成本是高于这种众多事务所的形式的,在没有充足项目的情况下,必然难以保证各专业人员的活都是饱满的。而专业事务所,则相对灵活。

这里以结构事务所为例,介绍一下其组织形式,其它的建筑事务所和MEP事务所类似。(下图是FWC结构事务所的办公楼)

一个优秀的工程师可以自己或和其它优秀的工程师一起成立一家事务所/公司,然后招聘员工,开始接活做生意。这里自然会有成本和利润,成本就是公司运营成本,大头是工程师的工资和奖金,当然合伙人根据其职务也是开工资的,剩下的利润根据股份进行年度分红。

通常的组织形式,是现在我们常说的矩阵式的。简单点理解就是双重领导。每个工程师属于一个Group,这个小组通常善于某一类项目,工程师的直接领导就是这个小组的组长。而工程师同时也会参与到不同的项目中去,此时项目经理就是你项目中的领导。与此同时各专业事务所又共同参与一个项目,一般由领衔建筑师作为项目总监负责整个项目的领导。

那么一个工程师在公司中是如何晋升的呢?先从助理工程师做起,跟着老工程师干活,拥有一个Desk。(怀念CGA的升降桌工位,话说站立才是符合人体工学的姿势)

一段时间后,可以独挡一面了,开始独立工作。如果自身素质好,则开始作为一个小组的负责人带着几个人开始工作,一般是完成一类的项目。这时你可以搬入一间Office。如下图所示

假如你很优秀,在公司也干了很多年,做了很多活。老板们也就是原来的合伙人们,会向其发送合伙人邀请,你出资作为小比例的股东晋升为合伙人,参与分红,这时你名片的头衔可以变为Principal了。

不同专业的事务所间是一个共生关系,彼此间不存在依附关系。有项目时,合作的好的几家会互相推荐。彼此的合同关系上,一般采用美国建筑师学会AIA的合同模板。其中C401系列是建筑师与工程师的标准合同文件,也是C系列的基础性文件。这些Consultants是很团结的。当然相对于与建筑师之间,在工程师之间天然会更紧密一些,更容易彼此理解一些。

另外,一个比较大的特点就是,所有的老板或者团队的领导都是技术型的,并且技术都非常好,在工作中也都会亲自参与到项目中。通常的分工是,领导负责参加大部分的会议,而工程师尽量节省时间干活(因为计算这种工作是需要静下心来的,而参加会议时,有些议程是和本专业关系不大的,就可以平行处理邮件。这样的分工效率很高,并且由于领导们专业素质都很好,也都亲自参与项目,所以在会议中形成的结论通常也是比较务实且可执行的,很少会存在瞎指挥的情况)。至于业务的技术讨论,一般都是比较平等的,会充分尊重工程师的意见,领导的意见只是其中的一个声音。可以看出事实上,作为老板的这些合伙人的工作负担是很重的,首先他需要深入的了解项目情况,其次他需要保持自身的技术过硬,并且还要承担经营者的角色。

至于老外工程师的能力也是比较全面的,在合约和商务方面,工程师关于工作量和价格都是清楚的。他们会在项目推进过程中及时识别出哪些业主要求是可以追加Claim费用的。而国内的情况,据我观察并不是我们的工程师商务能力不行,而似乎是领导们有意避免工程师们知道商务上的事情,将其神秘化,弱化工程师为画图匠。这种方式看起来对老板有利,其实从长远看是既不利于团队成长,也不利于工程师个人,二者应是合作共赢的关系,这也是合伙人的本质。另一个方面看,好的商务能力是建立在综合素质上的,懂专业是最为重要的基础,所以工程师掌握商务运作的套路后,往往更有优势。

4.工作环境

加州的各设计事务所的工作环境还是不错的。工程师收入也还可以,是典型中产阶级,在社会上也是比较受尊重的,因为毕竟是专业人士,且要经过多年的刻苦学习才能从事的职业。这与国内压榨工程师的情况明显不同。另外一个和国内不一样的情况是,除去知名的建筑师,通常情况下,工程师的收入高于建筑师。一般来看,MEP工程师收入>结构工程师>建筑师。原因是MEP专业中单个工程师能承担的项目数量比结构工程师多,而建筑师毕竟是偏文科,工程师的学业相对是非常辛苦的,所以收入比普通建筑师高些。当然知名的建筑师的收入是相当高的,但是毕竟是少数。另外,作为建筑师由于天然处于总体协调的地位,后期发展为项目总监更加顺理成章。下面用一些图片展现了一些具体的工作场景。

下图是结构事务所-FWC的前台

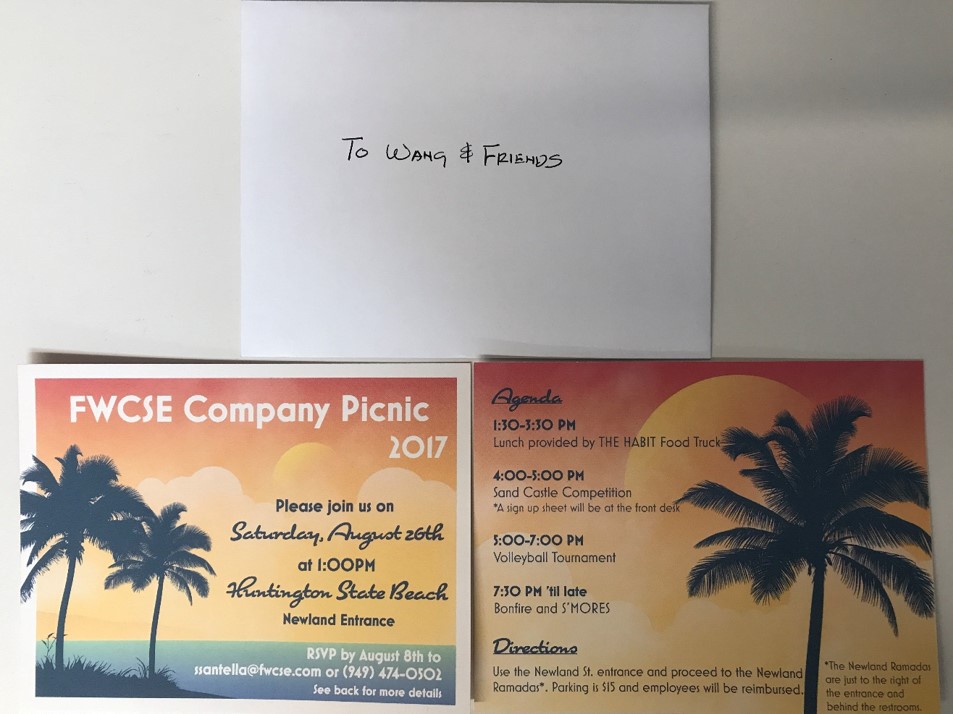

下图是FWC公司活动-野餐会邀请(企业文化的建设,其实就是点滴+用心,比如说他们的事务所,每年都会组织出去玩,类似我们的团建,有漂亮的形式如邀请函、帐篷、手环,但氛围很自在,不像我们必须按套路来、很刻板。再例如,他们的年会会做成邀请合作伙伴来参加的Open House,再有就是节日时向客户发送贺卡,小礼物什么的。还会在公司的墙上挂上每年的集体合影,很有年代感。虽然简单,但是给人的感觉很好。重点是不能太刻意。)

下图是FWC公司活动-野餐会沙滩排球

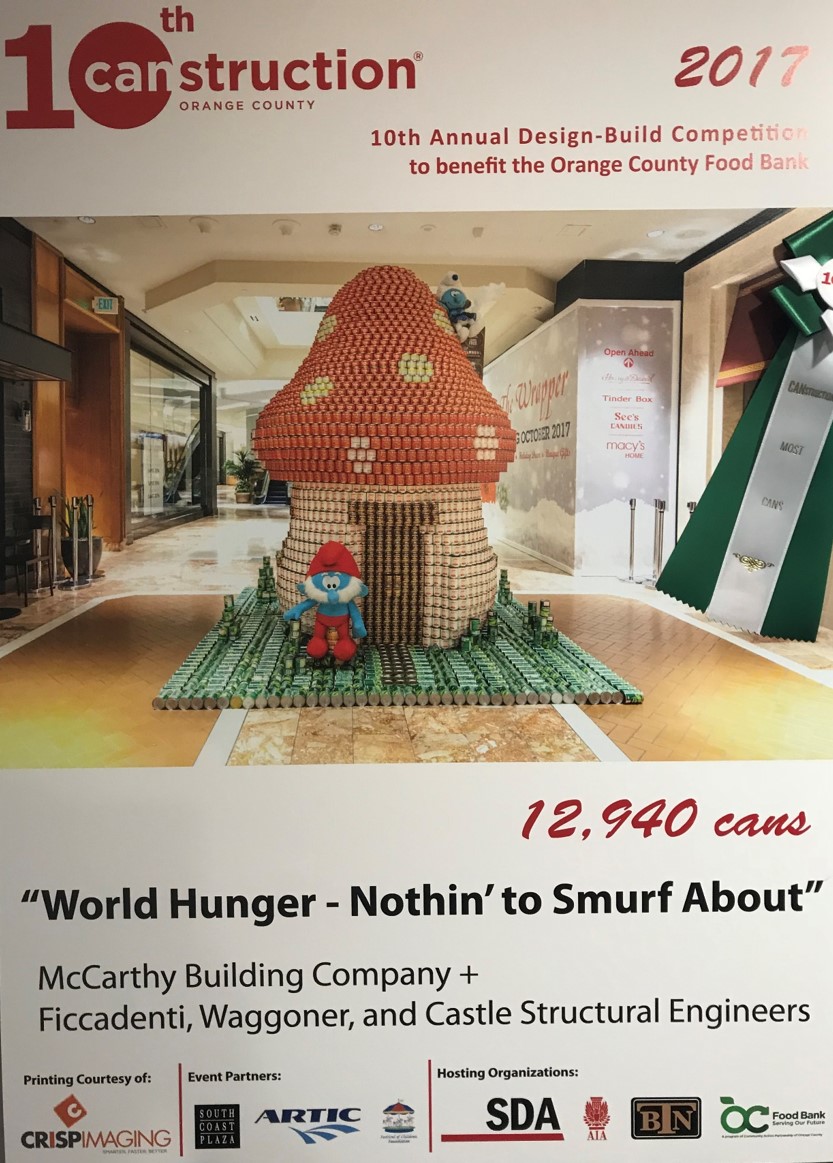

下图是FWC参加社区公益活动-堆罐头比赛第1名。堆罐头比赛是该社区的传统赛事,活动结束后,罐头会用于发放给需要食物的流浪汉。

下图是建筑事务所CGA的开敞式办公

下图是在CGA工作的日常讨论(P.S. 我的头发日渐稀疏。想想在LA时几乎每天坚持去Gym健身,而回到北京坚持了一周就荒废了。另外提醒大家,跑步机伤膝盖,要跑0角度的,跑质量好点的有弹性的。再者就是健身一旦停下来,反弹很严重,腰上很快变成游泳圈。)

下图是每周CGA的workshop协调会

下图是项目结束时CGA的欢送会

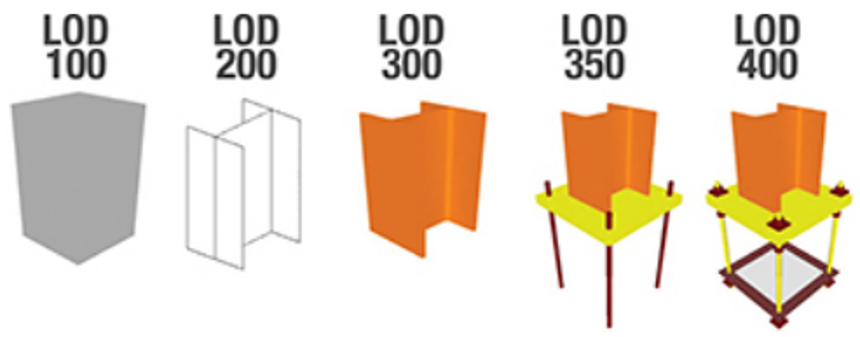

5. 关于BIM

根据了解到的情况,和自己的一些体会,总得来说:

- BIM是未来的必经之路,业主,政府的必然要求

- BIM将后期施工的部分工作量前移至设计阶段

- BIM的推广需要建筑专业先使用进而带动其它专业跟进

- 从传统CAD到BIM,一般需要2年的时间才能脱离二维的工作方式

- 而一般要历时5年的时间才能熟练的使用BIM直接进行三维工作

5.1. BIM的工作流程

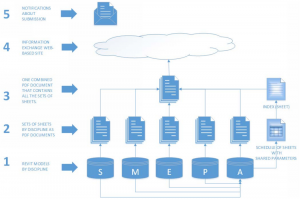

在讲BIM的工作流程之前,先说明一个情况,那就是他们的工程师是不具体画图的。工程师负责计算和方案草图,而具体绘图是由专业的绘图员完成(其实我国以前也是这种方式)。因此从二维CAD转向三维BIM时代以后,在美国仍沿用着这种分工。

这里要说的是,虽然二维时代工程师计算兼绘图的中国方式,配合着众多的标准图集可能会效率高些。但在如今的三维时代,将计算与绘图分开显然效率更高,因为BIM中的建模工作量是繁琐而耗时的,没必要由工程师完成。

5.1.1. 初始模型的建立

1. 建筑师建立建筑模型并根据自己的结构常识,确定柱网,梁布置方向,截面等。(会征求结构工程师的意见)

2. 结构拿到建筑的模型后,有两种建立计算模型的方式。一种是工程师根据建筑壳子和布置,单独建立计算模型。另外一种是从Revit抽取导出结构模型。

3. 计算模型和Revit模型并不一定完全一致,不影响计算精度即可。

4. 经过计算,确定截面后。由结构的绘图员,根据建筑模型开始搭结构模型。

5. 结构模型做好后,提供给建筑专业链接进去。此时原有建筑专业自己初步布置的结构信息就可以关掉或删除了。

6. 结构工程师和绘图员的沟通是实时的。工程师通常会用草图的形式告诉绘图员一些信息。

7. 绘图员按工程师的设计意图在建筑模型中搭建结构模型。

8. 结构模型链接进建筑模型后,就可以开始通常的与各专业协调修改等工作了。

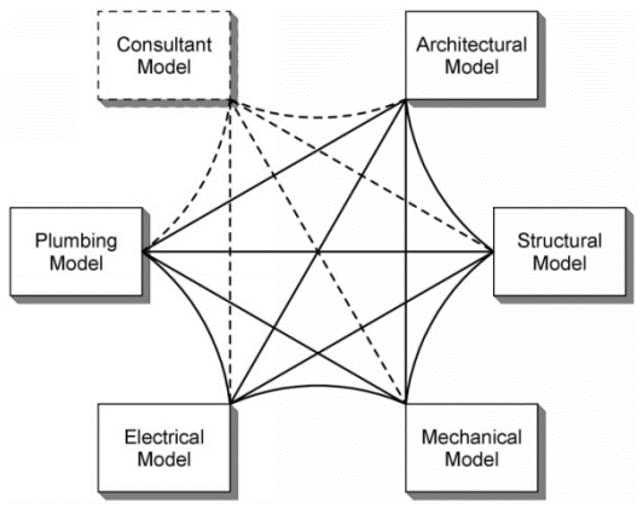

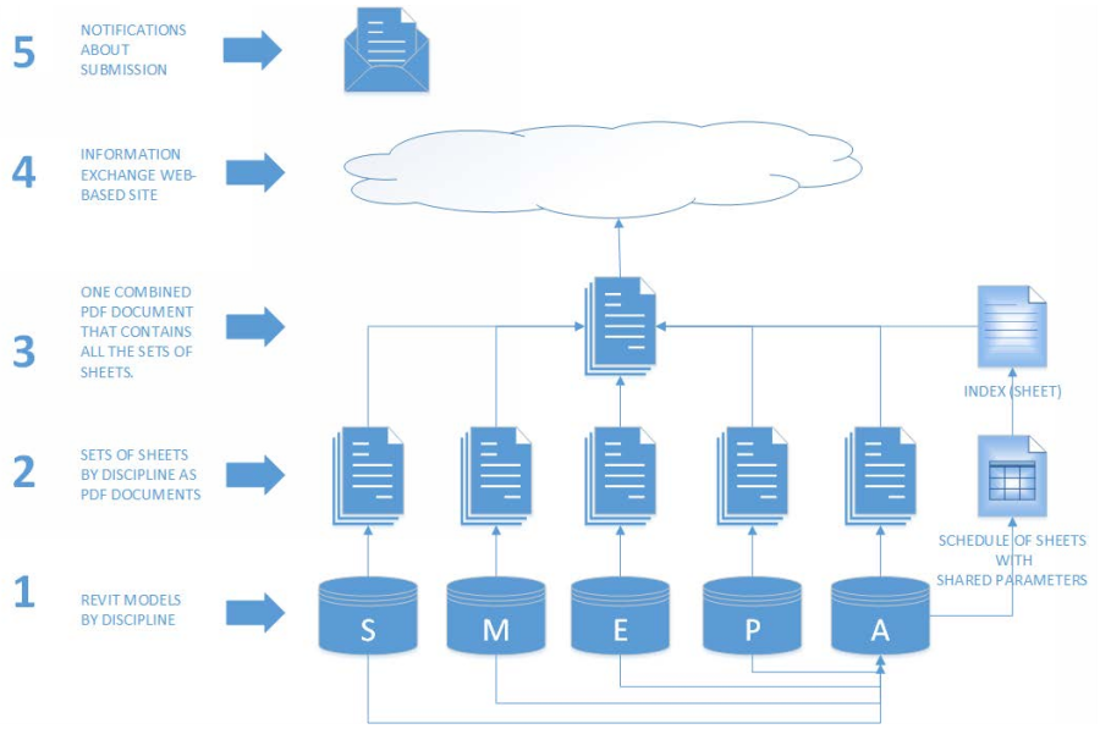

5.1.2. 各专业的协调与图纸发布

6. 沟通的经验与体会

– 由于立场不同难免有争执,坚持就事论事

– 中外结构专业的理论背景一致,相对容易达成共识

– 一定要在初期就得到外方的信服或信任

– 不要模模糊糊、反复不定(发出指令讲求依据,既要决断,也要勇于及时纠正)

– 外方工程师基本功比较扎实,注重对原理的理解,手算和草图能力较强

– 对于规范要弄清来龙去脉,明白条文的背景知识

– 师夷长技以制夷,适时使用国外规范标准以彼之矛戳比之盾

– 要熟练使用Excel或Mathcad等工具制作计算表,可以较好的展示基本功

– 对于学术型的工程师,可以探讨下非线性分析的内容(结论判定,收敛性控制)

– 对于Leader,多体现以往设计经验,对于出现的问题适时给出建设意见

– 对于合同的工作范围、时间节点、价格要清晰(商务能力也很重要)

– 前期预见的问题,尽早提出并推进(时机比较难掌握,时机有时起决定作用)

– 心里关比较难(语言、抗压能力 I/me/myself,是我是我还是我)

7. 涉外工程必答题-自然荷载

对涉外工程,其中一个必答题就是自然荷载的转换。因为不同国家对于自然荷载,也就是风、雪、地震等考虑的基准并不完全相同,而工程师往往除使用项目所在国规范设计外,通常会用熟悉的本国规范进行验算或概念上的判断。这时就需要对自然荷载进行规范间的转换。这部分的话题很广泛,这里只简要的列些要点。

- 风荷载的转换,3秒阵风,重现期

- 雪荷载的考虑,飘积雪的考虑

- FM荷载的考虑(针对保险的要求)

- 地震作用的考虑,重现期,反应谱参数、抗震设计理念的差异

- 中国的抗震设计理念是世界上独一份的,和老外沟通起来也是最困难的部分,我通常用从性能设计的角度去沟通,才勉强能说得通。

- 强烈建议与国外接轨将取消多遇地震抗震构造措施设计的方式,采用通用的设防地震结合性能系数的方式。

8. 写在后面的话

随手记录一下,模糊的记忆又渐渐清晰了起来,想起那时路上在车里常放的”原来你也在这里”,配着南加州的阳光与戈壁,很有画面感……

请允许我尘埃落定

用沉默埋葬了过去

满身风雨我从海上来

才隐居在这沙漠里

该隐瞒的事总清晰

千言万语只能无语

爱是天时地利的迷信

喔 原来你也在这里

啊 那一个人

是不是只存在梦境里

为什么我用尽全身力气

却换来半生回忆

若不是你渴望眼睛

若不是我救赎心情

在千山万水人海相遇

喔 原来你也在这里

P.S. 如果有人对旅行摄影感兴趣的话,可以去网站里翻翻图片,这里就不放了。特别推荐 Yosemite National Park,加州之旅不可错过之地。