写在前面的话

学习不动笔就不会有思考,索性做个随笔系列吧。这里面既有自己的体会,也有四处学来的,比较杂乱,不作为投资建议,仅用于自己的学习记录。

一、什么是期权?

在一定时间内,以某一价格,买入或卖出标的的选择权。

期权是非线性衍生品。Life is Long Gamma

从波动率的角度,买入期权就是做多波动率、卖出期权就做空波动率。

二、熟练运用希腊字母!

1、希腊字母的含义

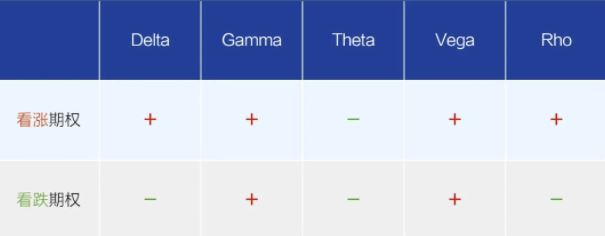

- Delta表示在其他因素保持不变的情况下,一单位标的资产价格的变化所引起的期权价值的变化。Delta反映了标的价格单位变化给期权投资者带来的收益或亏损。

- Gamma表示在其他因素不变的情况下,一个单位标的资产价格的变化所引起的Delta值的变化。Gamma值越大,Delta值变化就越大。

- Theta表示在其他因素不变的情况下,单位时间的流逝所引起的期权价值的变化。Theta反映出了投资者因为买入期权获得正的Gamma值而需要支付的单位时间价值的大小。

- Vega表示其他因素不变的情况下,标的资产波动率变动一个单位所引起的期权价值的变化。Vega反应出了投资者期权持仓所面临的波动率风险。

- Rho表示在其他因素不变的条件下,单位利率变动所引起的期权价值的变动。利率变化对于短期期权的影响是比较有限的。

2、字母的正负号(期权多头与期权空头的字母值符号相反,即卖出动作为负)

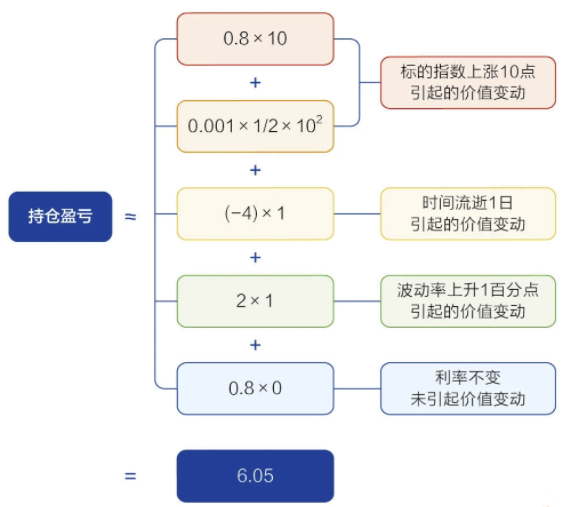

3、希腊字母估计持仓盈亏:

期权价格可表示为:

f=f(K, S , T, \sigma, r)

期权价格f为标的价格S、行权价K、存续期T、存续期内波动率σ、无风险利率r的函数。

对于某一期权头寸的价格变化,其主要变量为S、T、σ、r。

对四个变量进行多元泰勒展开,得:

df=\frac{\partial f}{\partial S}dS+\frac{1}{2}\frac{\partial^2f}{\partial^2S}{(dS)}^2+\frac{\partial f}{\partial T}dT+\frac{\partial f}{\partial \sigma}d\sigma+\frac{\partial f}{\partial r}dr+\epsilon

离散形式:

∆f=Delta\cdot∆S+\frac{1}{2}Gamma\cdot(∆S)^2+Theta\cdot∆T+Vega\cdot∆σ+Rho\cdot∆r+ϵ

短期且上述变量变化小,可简化为:

∆f≈Delta\cdot∆S+\frac{1}{2}Gamma\cdot(∆S)^2+Theta\cdot∆T+Vega\cdot∆σ

假设一张看涨期权的希腊字母如下:Delta=0.8, Gamma=0.001, Theta=-4, Vega=2, Rho=0.8

三、期权交易可能面对的几种大致情景?

1.标的上涨+隐波上升;

2.标的上涨+隐波下降;

3.标的上涨+隐波横盘;

4.标的下跌+隐波上升;

5.标的下跌+隐波下降;

6.标的下跌+隐波横盘;

7.标的横盘+隐波上升;

8.标的横盘+隐波下降;

9.标的横盘+隐波横盘。

四、什么样的策略适合自己?

经过在各品种上反反复复的尝试,对一些策略有了些许体会:

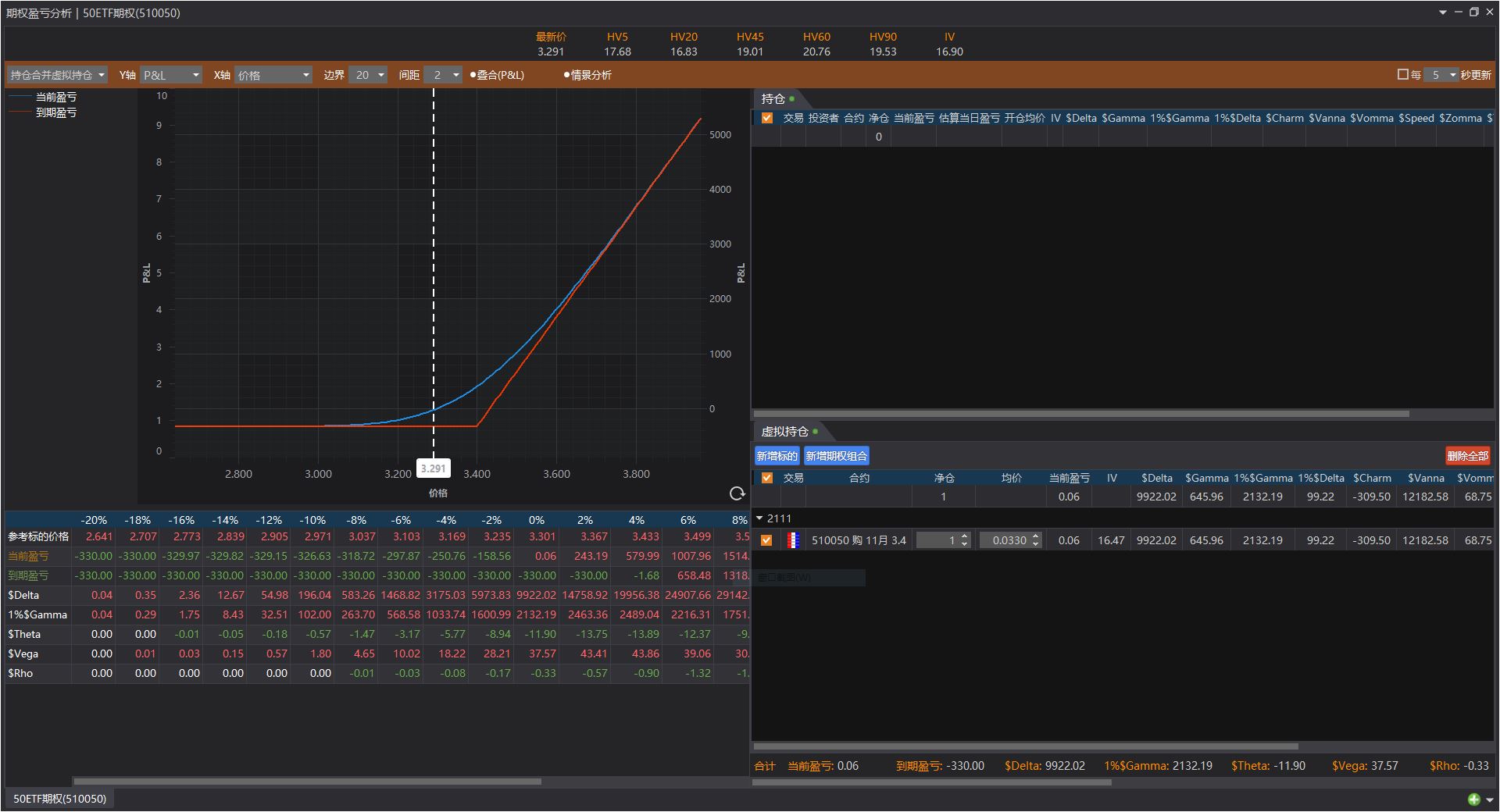

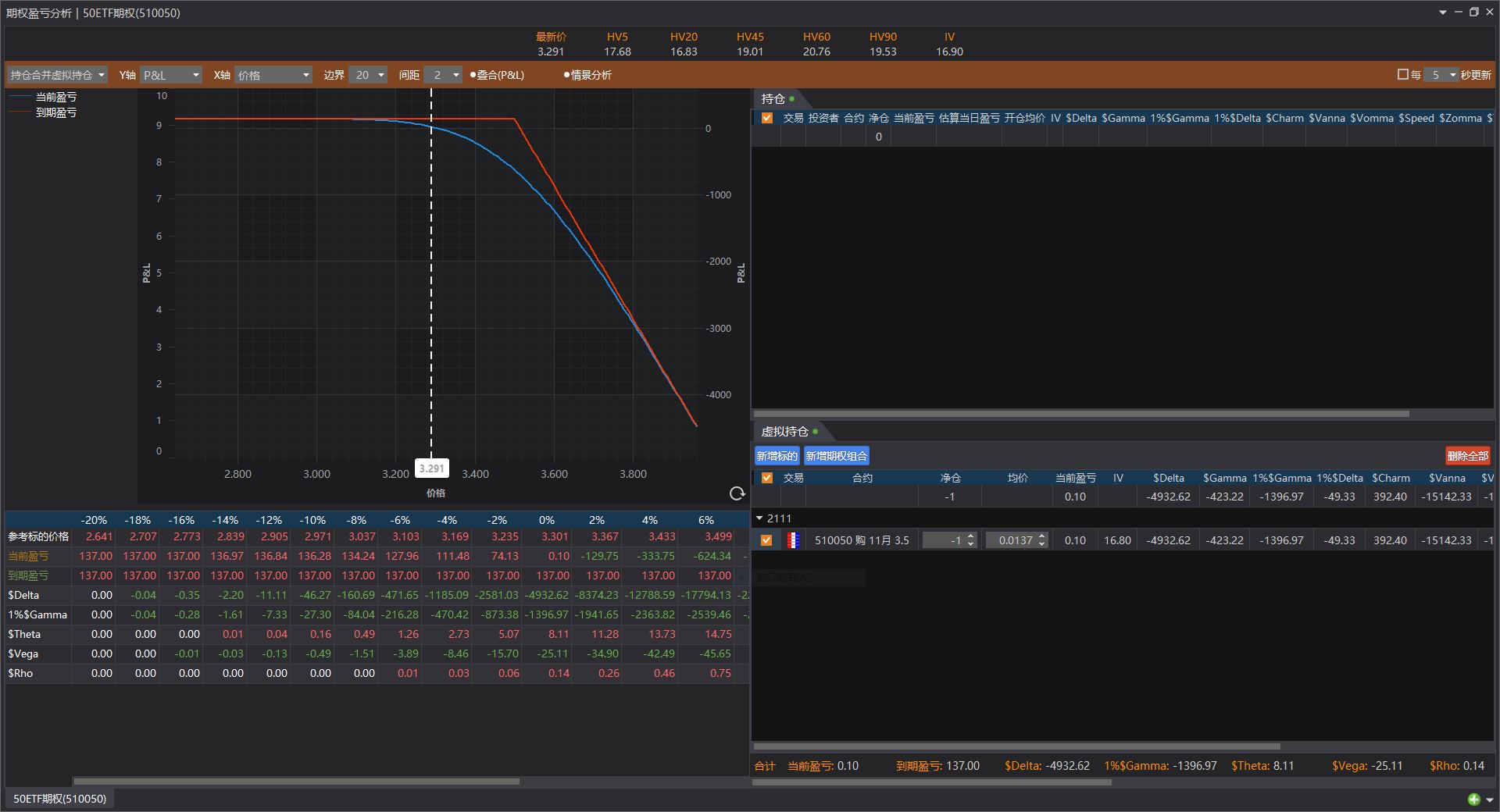

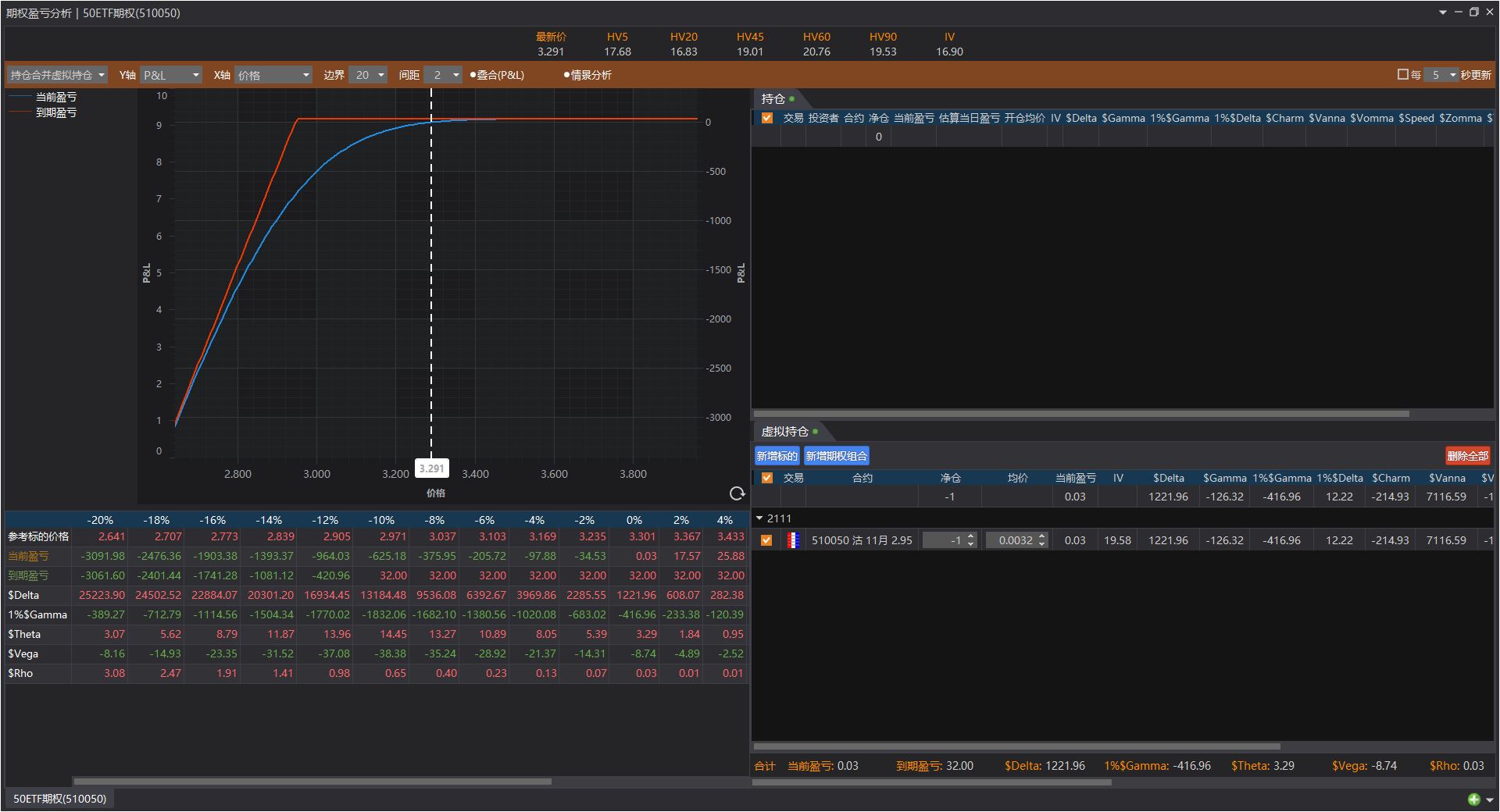

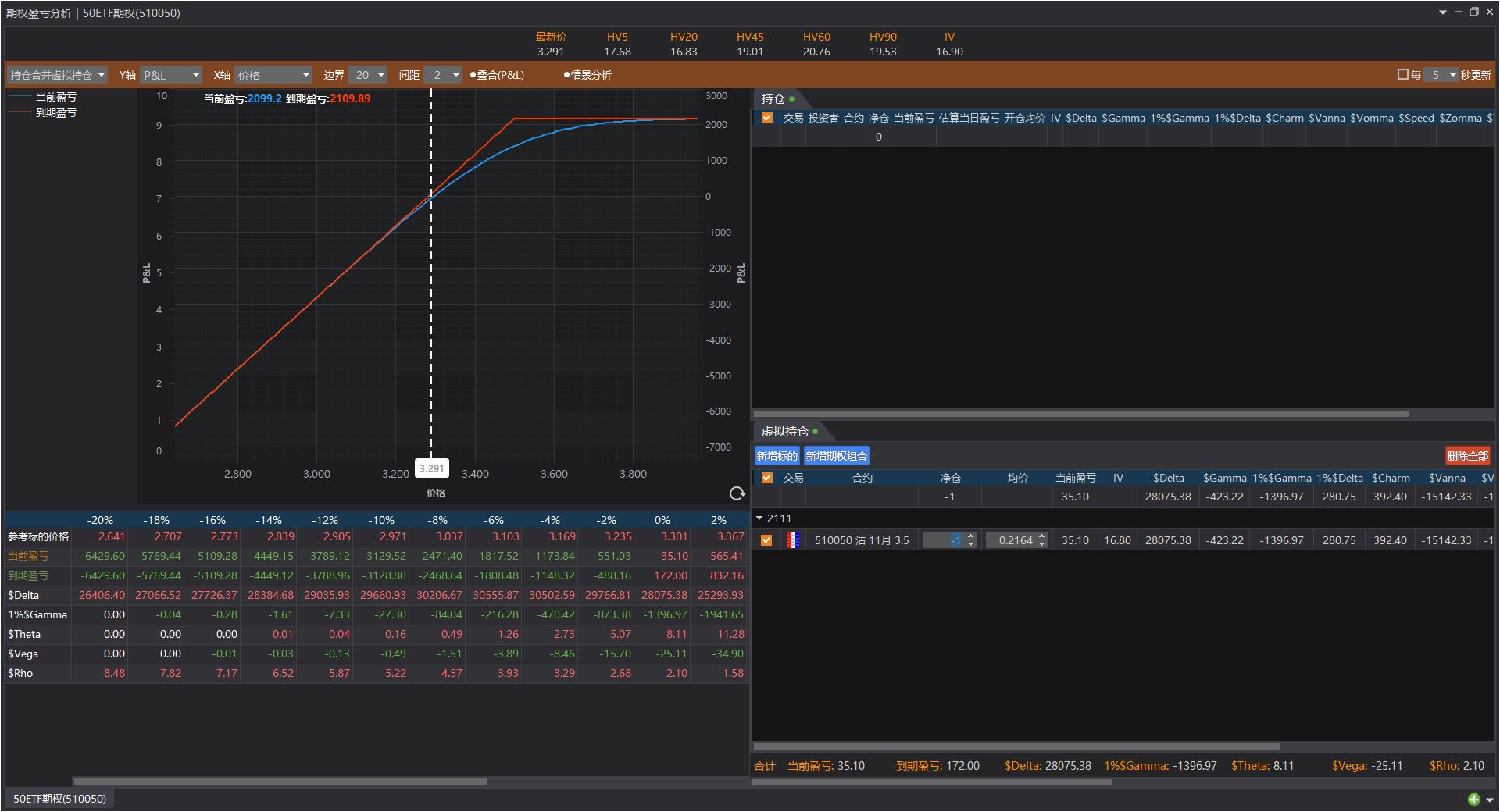

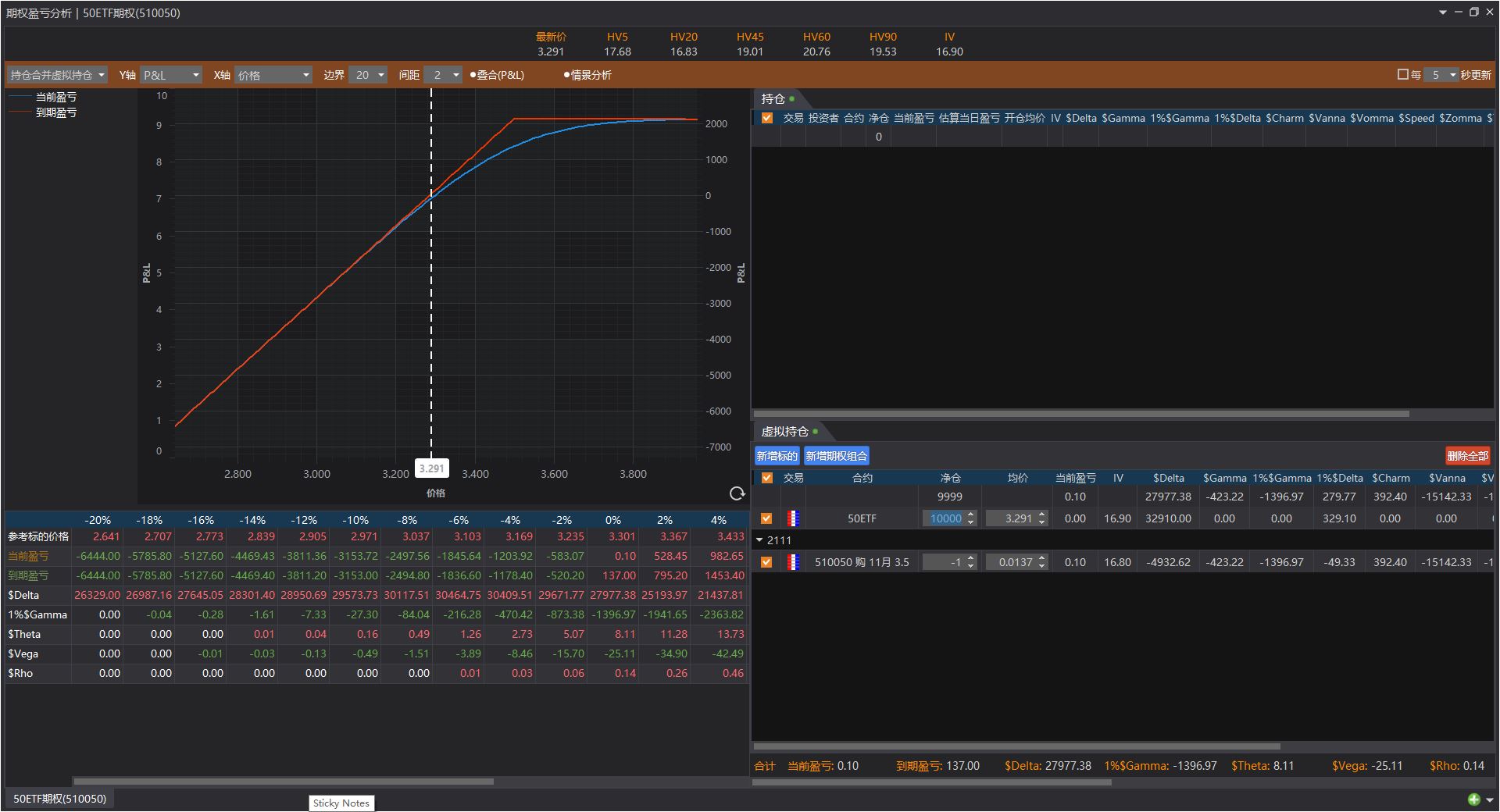

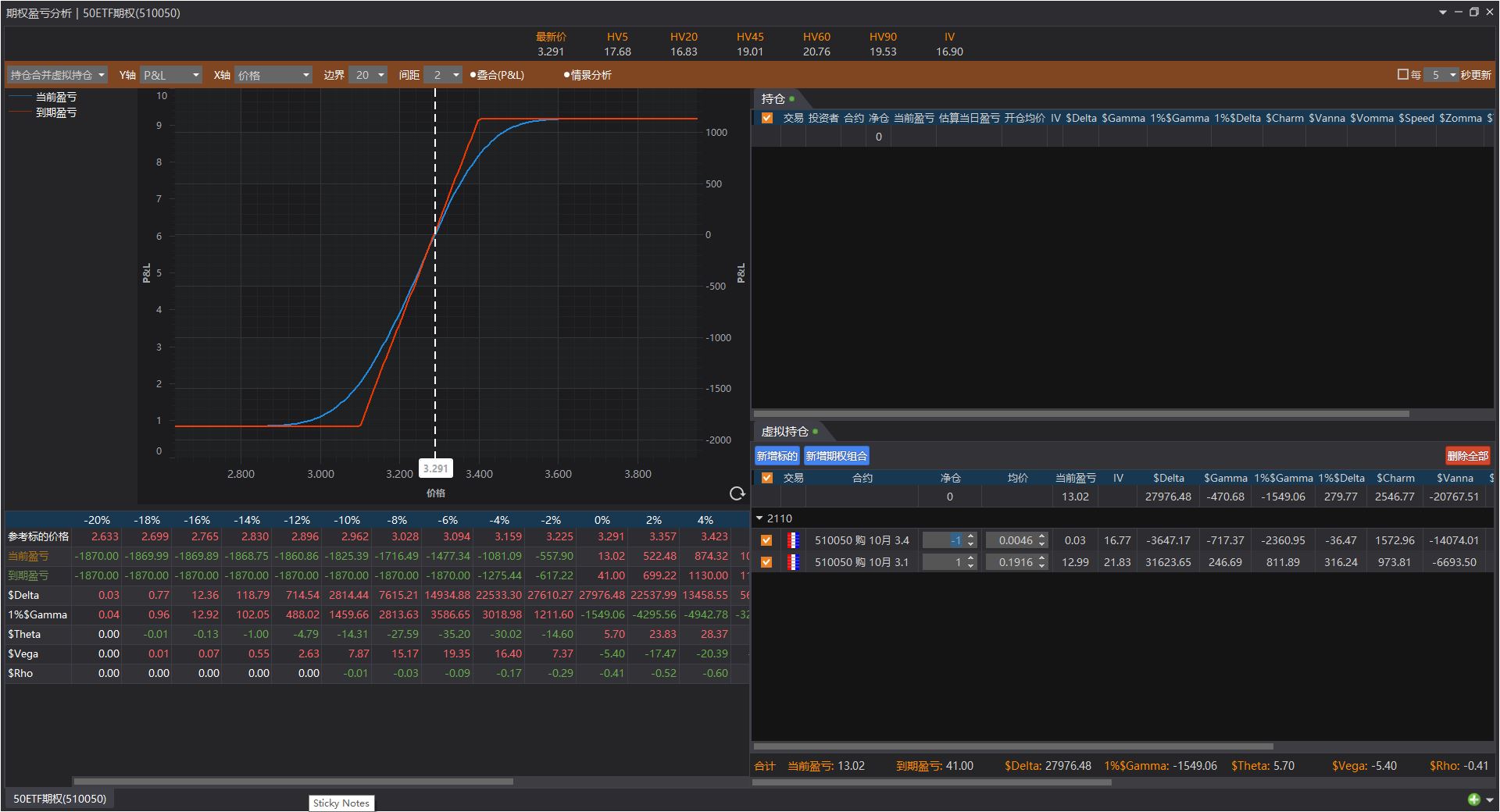

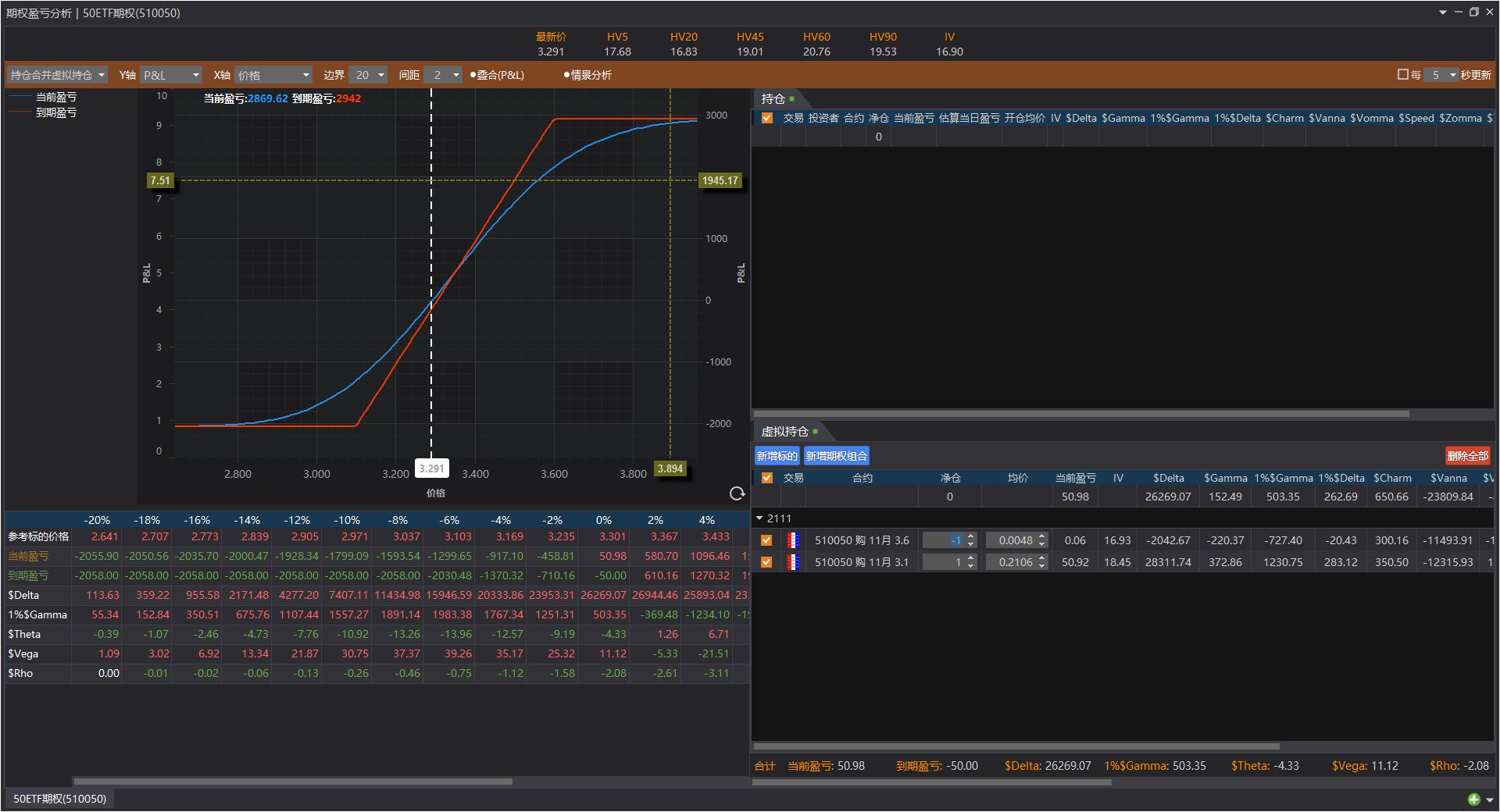

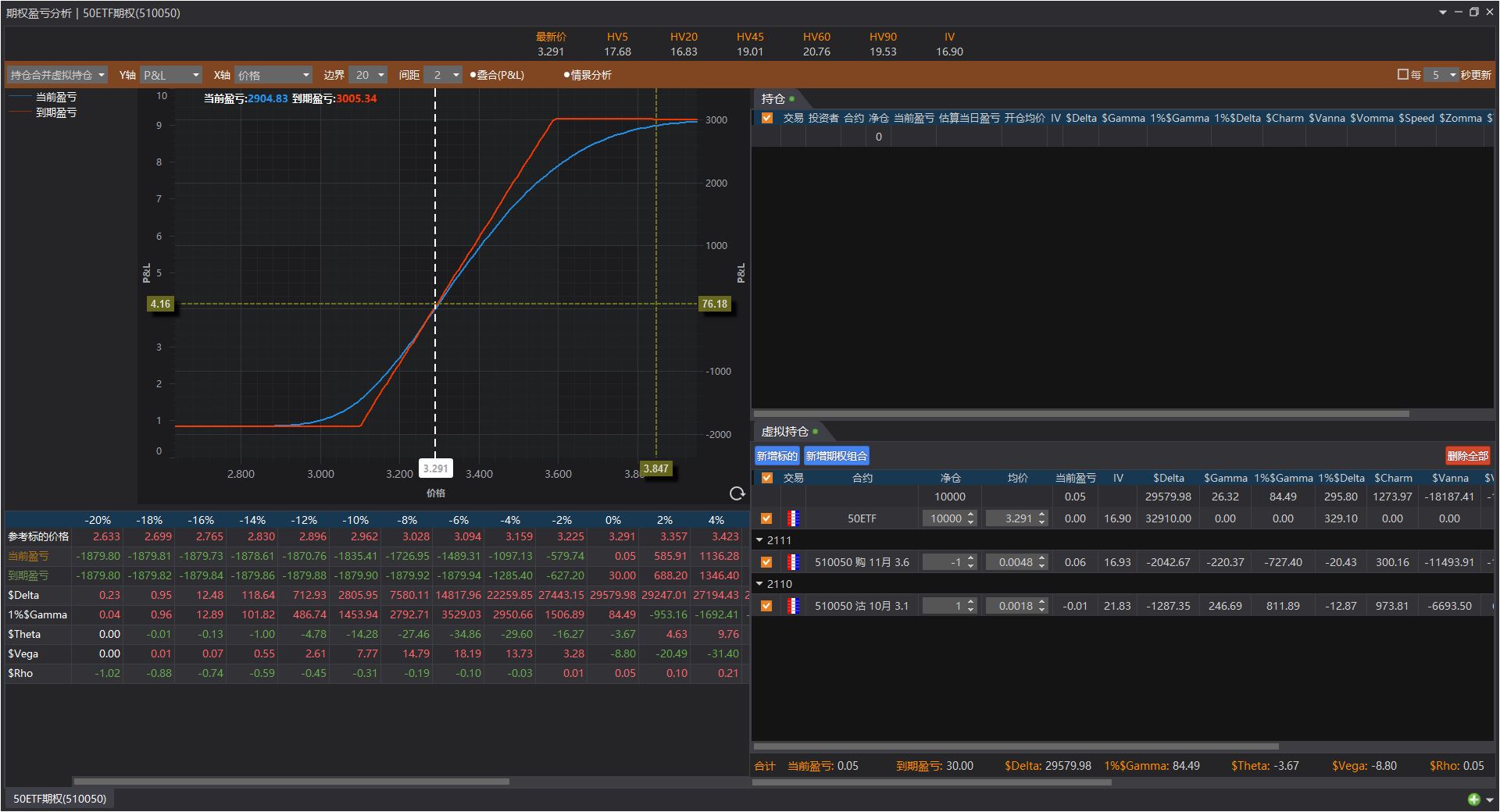

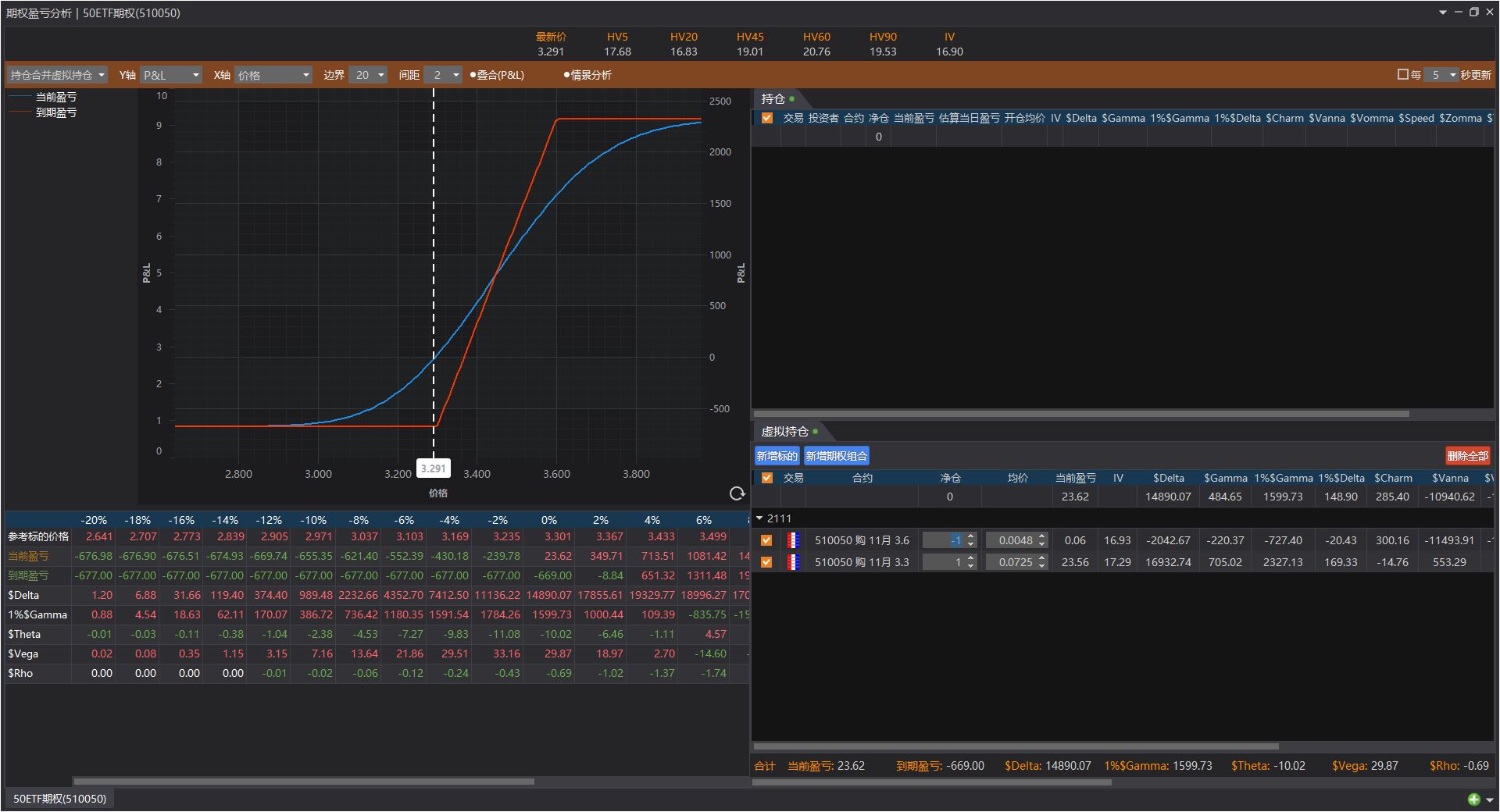

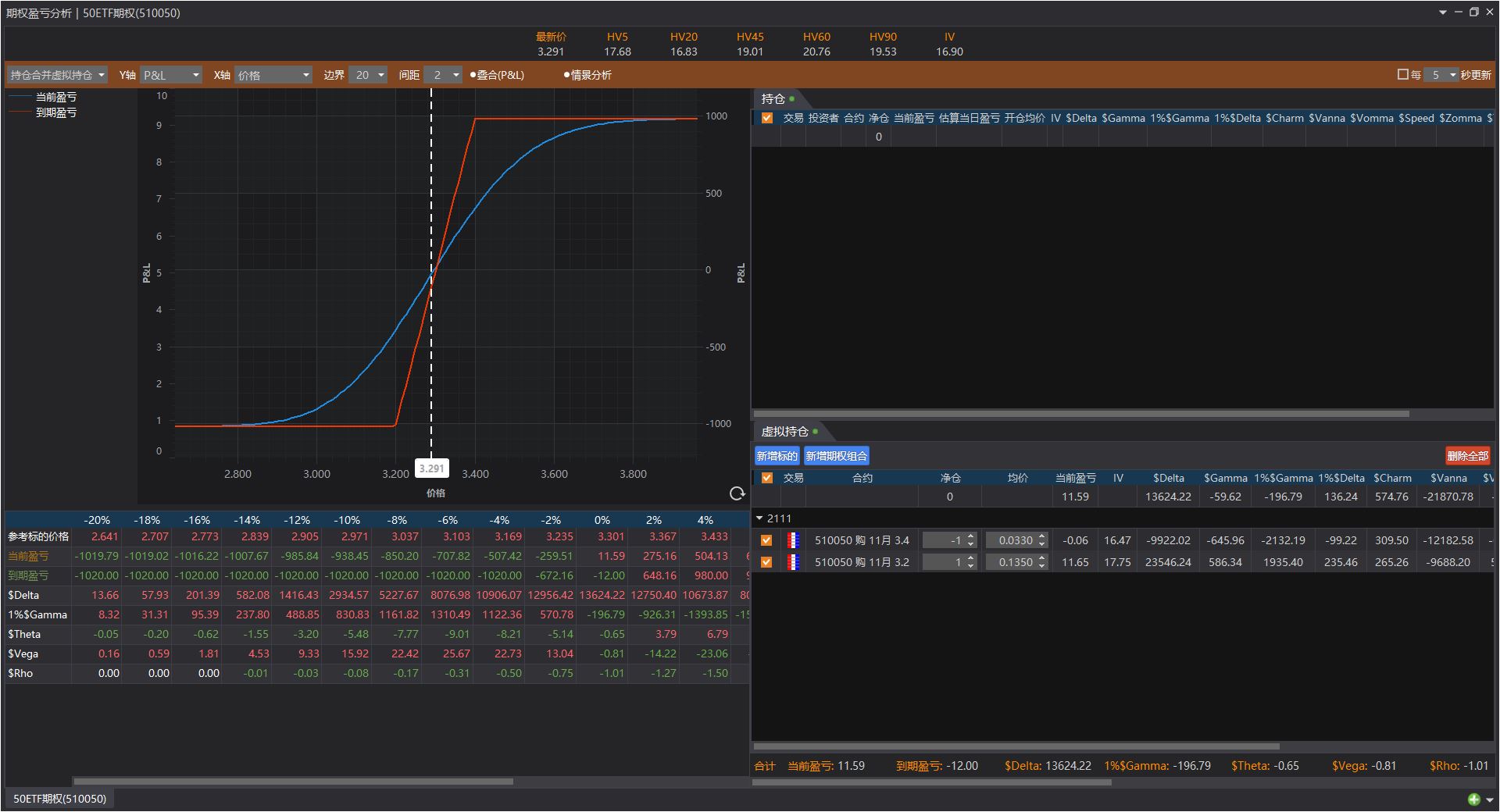

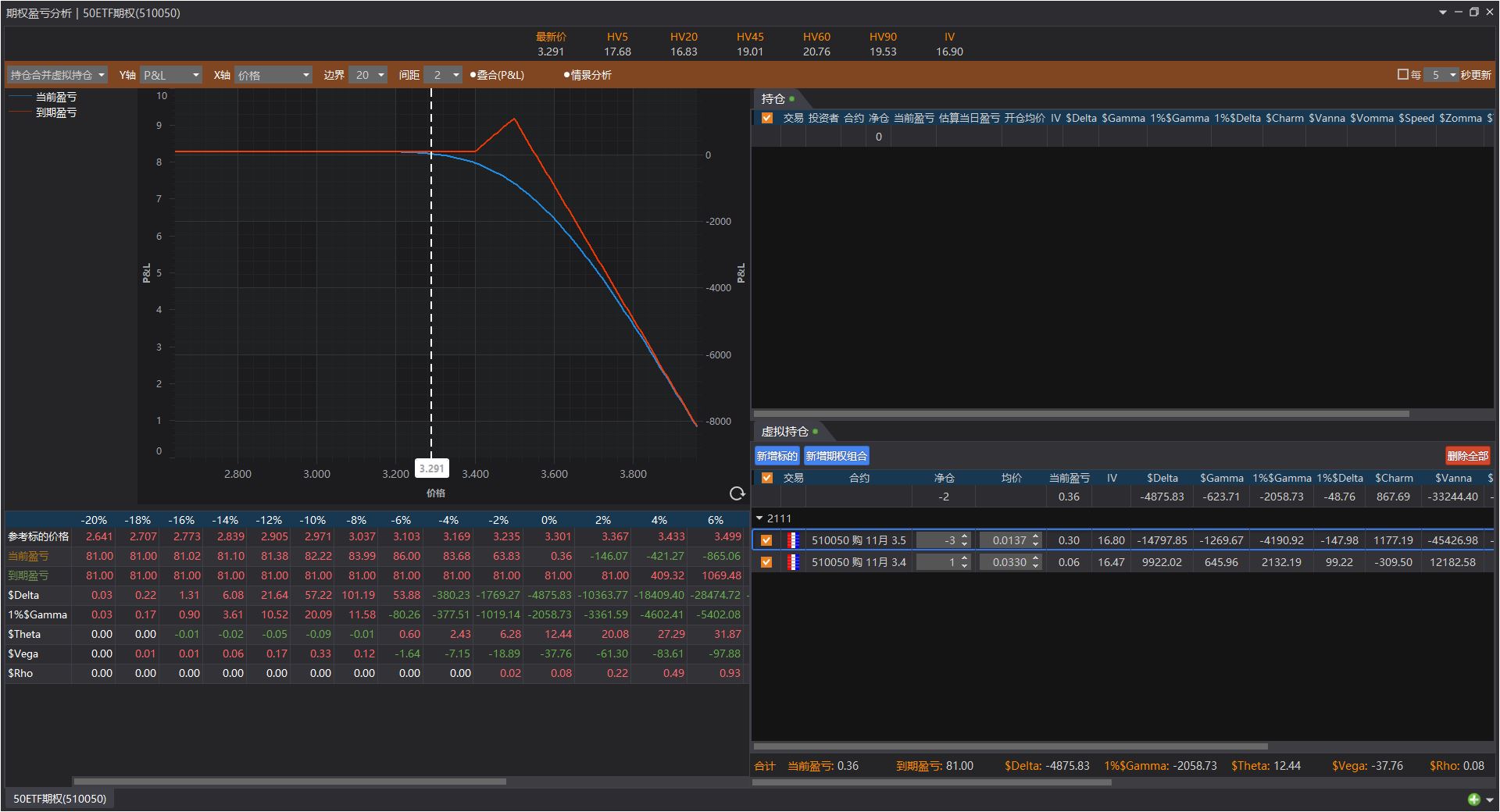

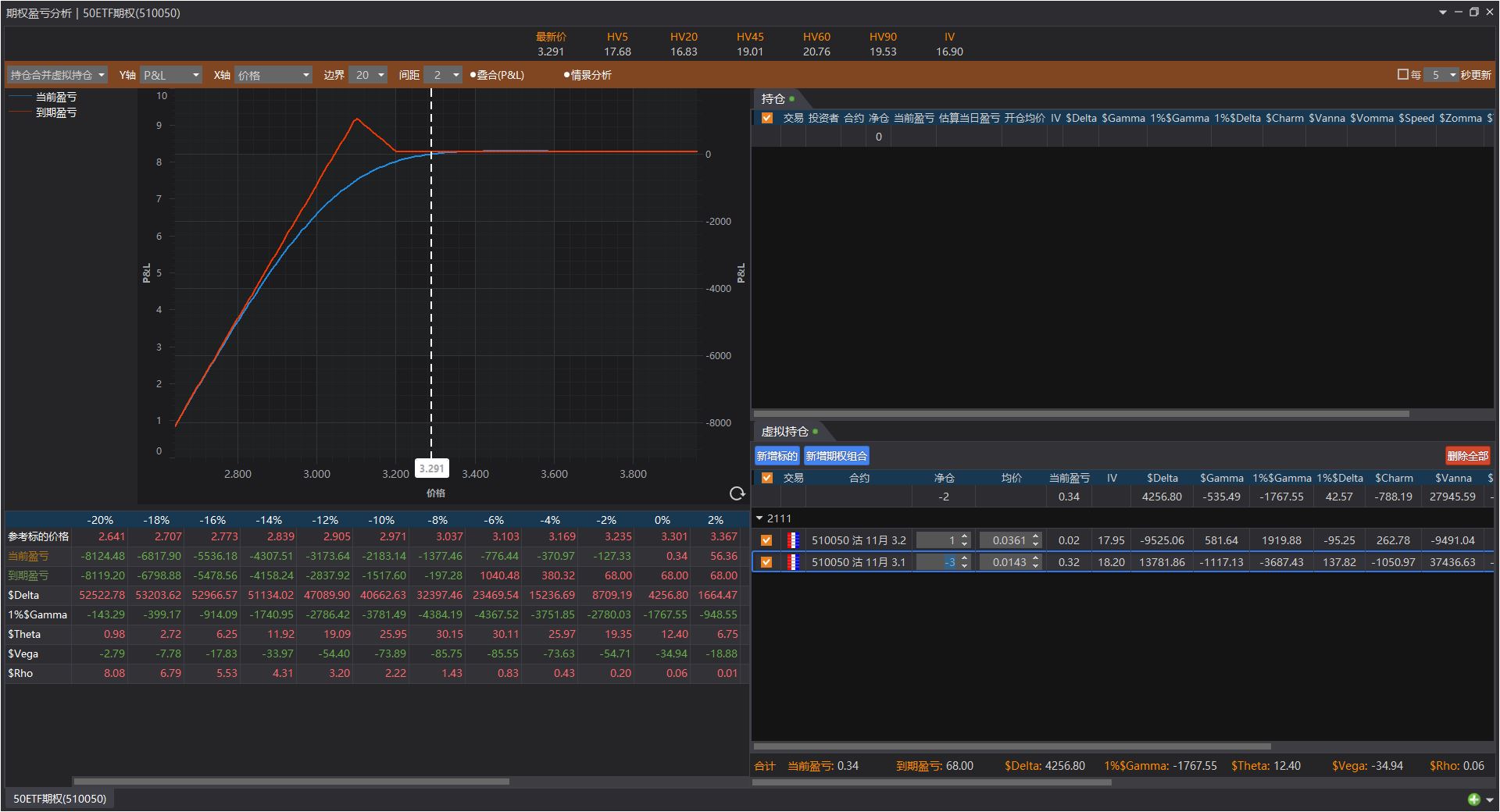

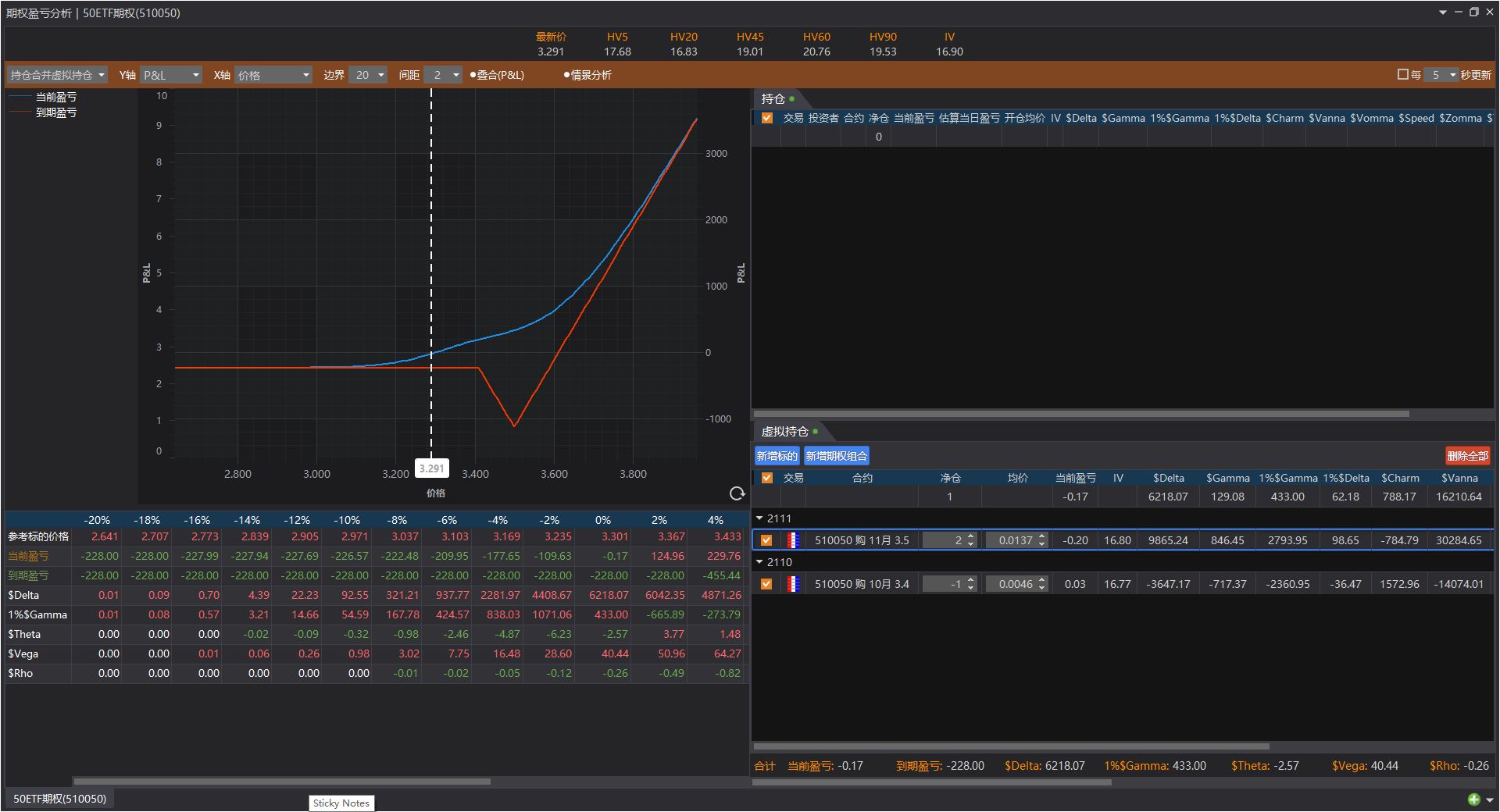

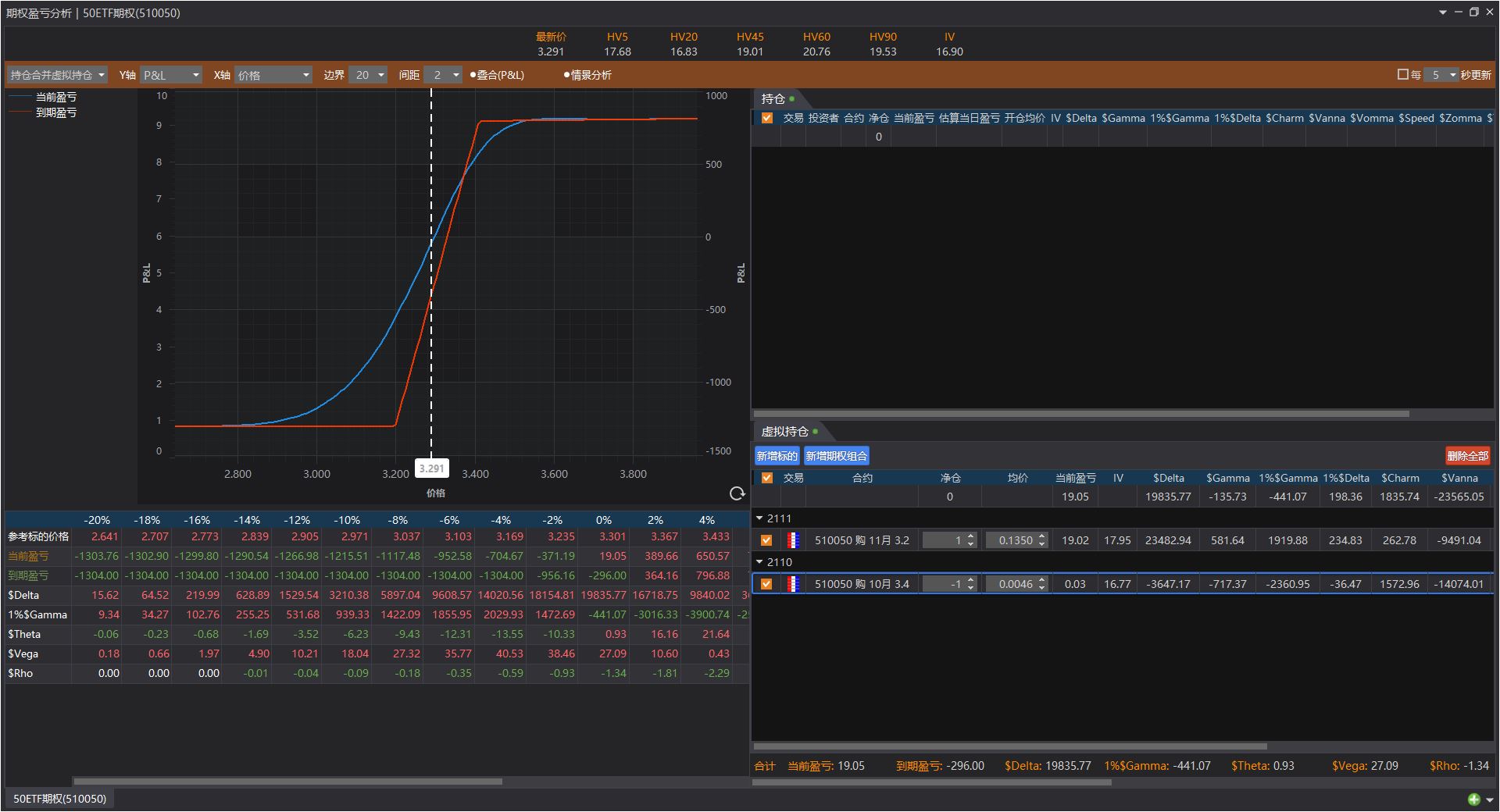

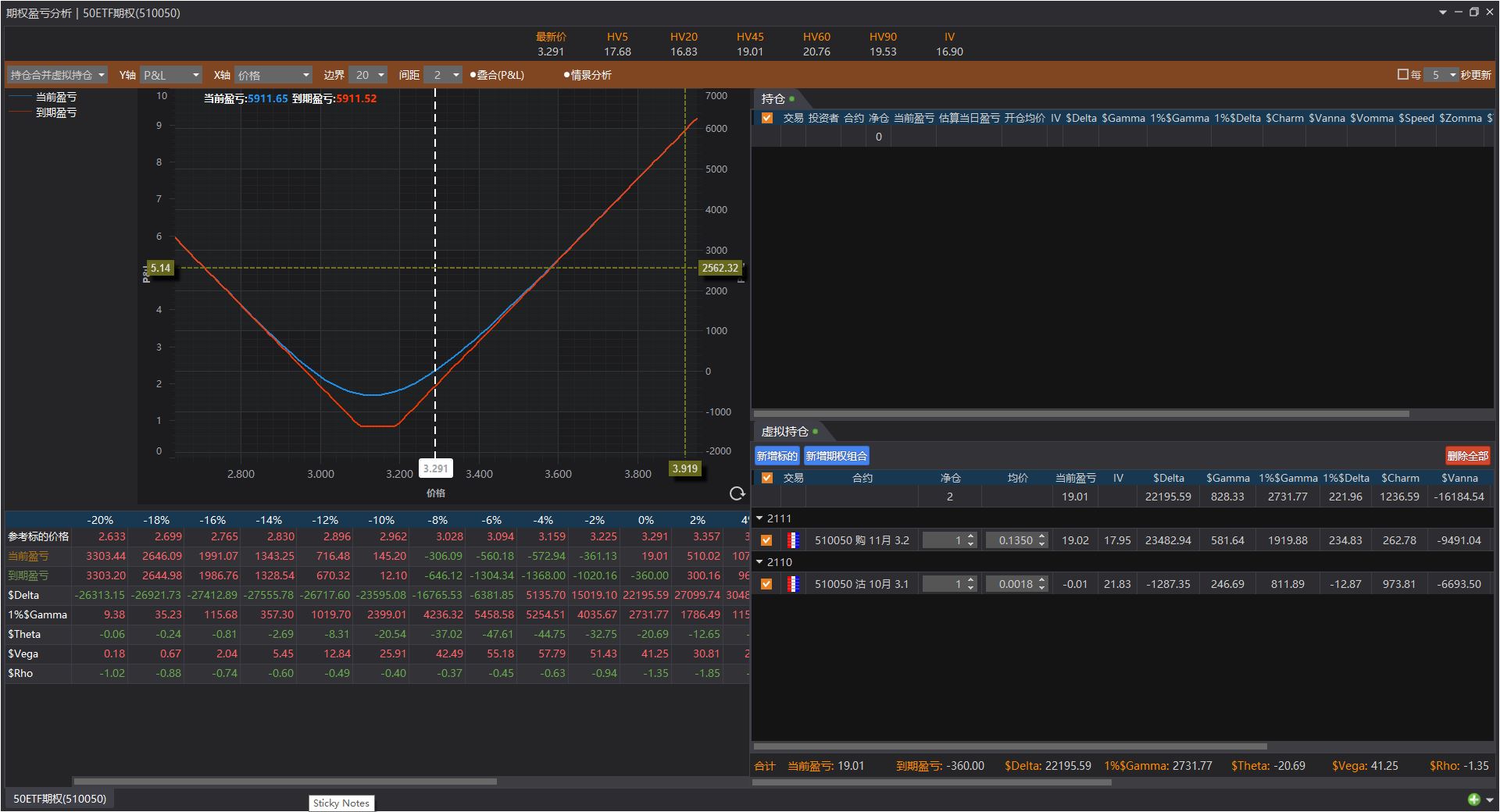

注:以下配图为2021年10月19日收盘后截取50ETF期权。

1、裸买认购或认沽期权(+/-Delta, +Gamma, -Theta, +Vega):适用于大涨或大跌,容错率低。

1.1、实际情况多是很难抓住起爆点,权利金最后都被时间耗损了,赢的概率很低。

1.2、裸买期权赌方向近似等于画了条固定止损线的现货多空策略。相当于对比:付出的权利金与在止损线上下反复止损\建仓消耗的成本,二者那个更合适。

1.3、对于裸买期权的方向性交易,看对方向却赔钱的主要两个原因:一是时间消耗过多导致方向运动带来的收益抵不过时间价值损耗,二是隐含波动率的下跌导致的权利金损耗抵消方向运动带来的收益。

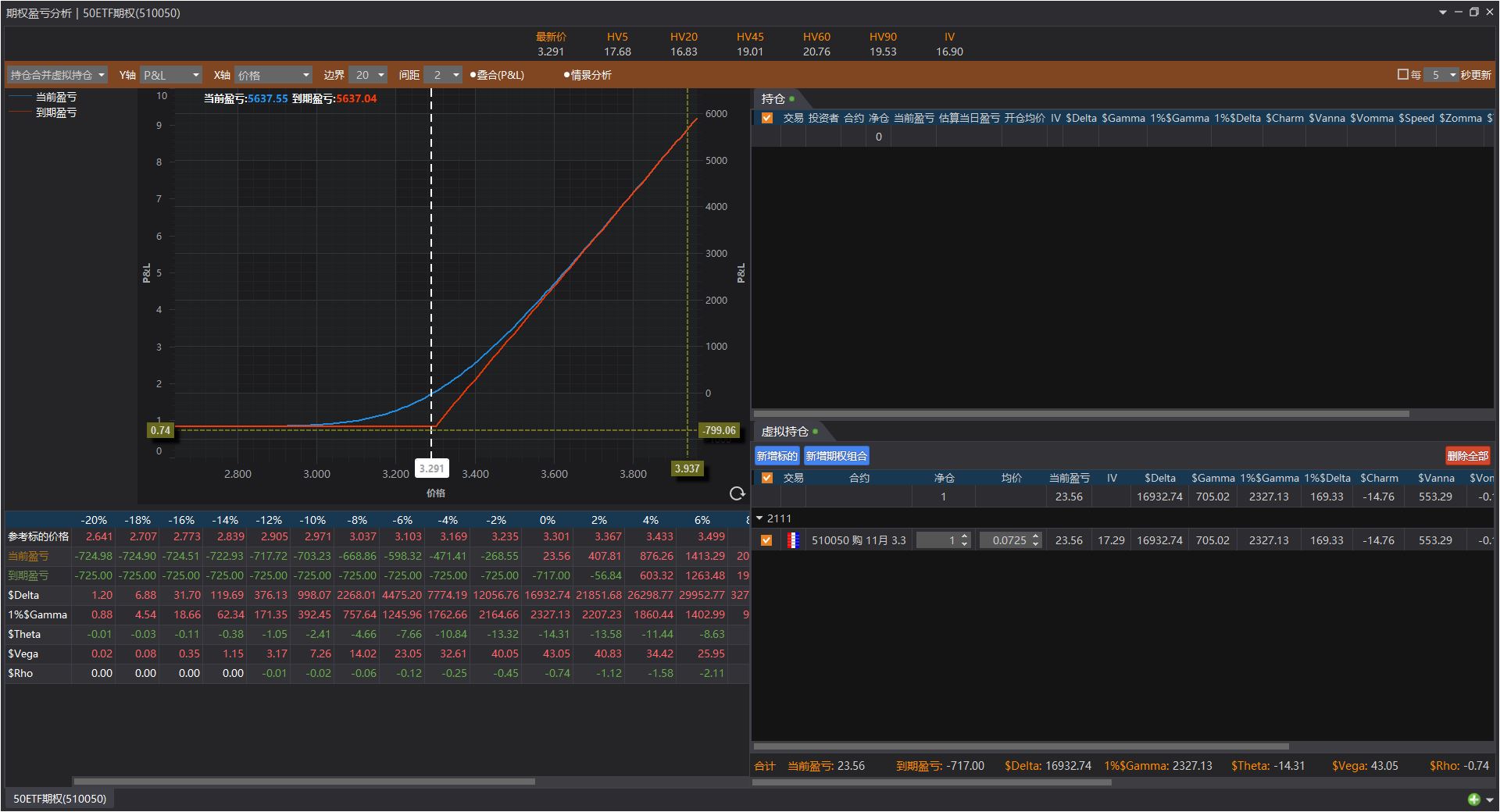

2、裸卖认购(-Delta, -Gamma, +Theta, -Vega):风险高,勿做。

3、裸卖虚值认沽(+Delta, -Gamma, +Theta, -Vega):倾向用于在心仪的价位买入标的,过期则收权利金,相当于一个有时间收益的长期限价买入单(需准备好行权资金)。

4、裸卖实值认沽=备兑卖出认购(+Delta, -Gamma, +Theta, -Vega):相当于标的ETF的自带止盈长期限价卖出单,也相当于300股指的=卖出3份股指认沽(某价位)=买入IF+3份卖出认购(某价位)

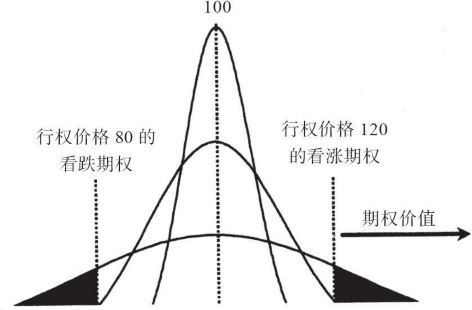

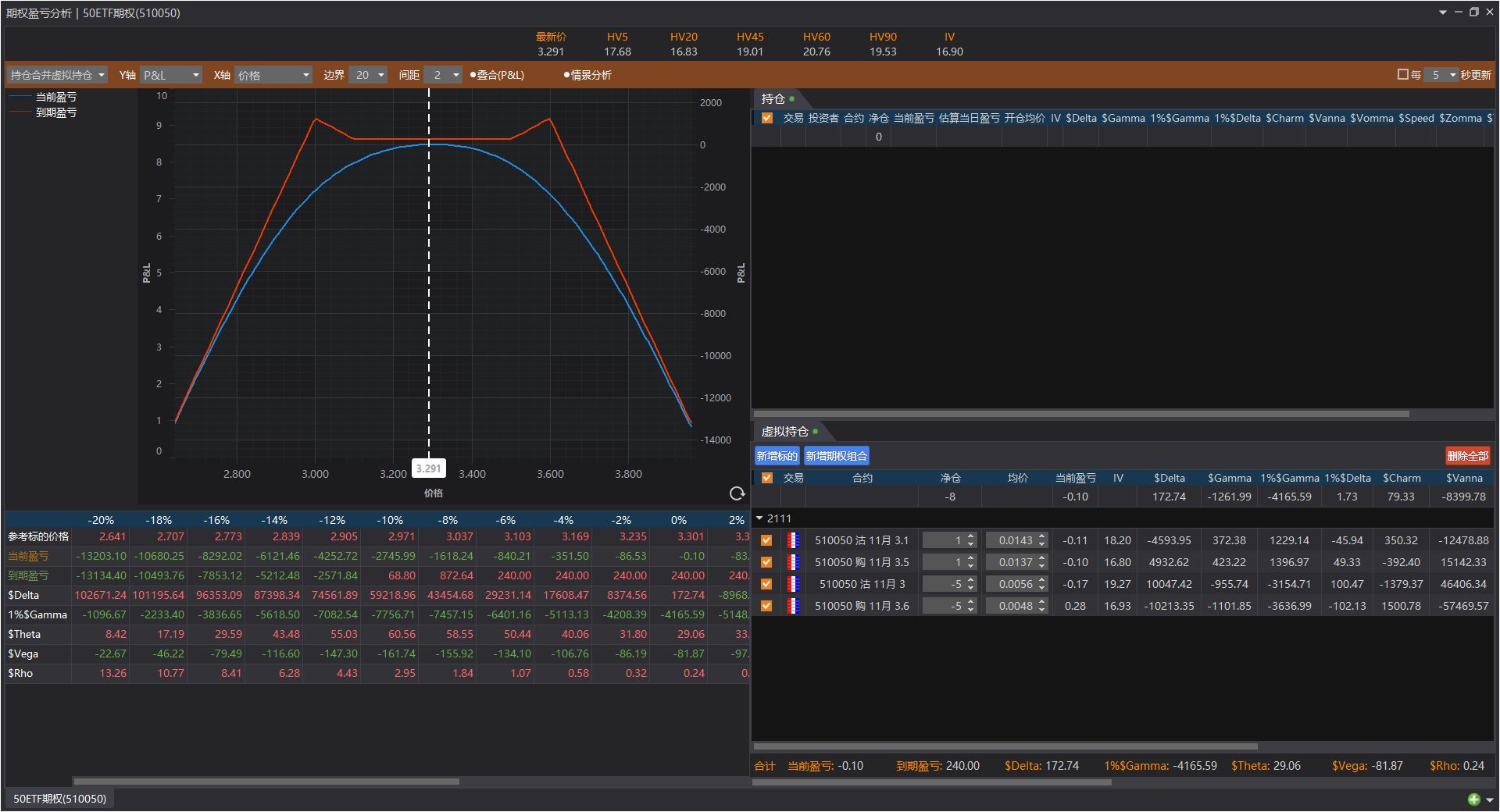

5、牛市价差或熊市价差:买低卖高(看涨)或买高卖低(看跌)。根据判断的支撑和压力,构建适宜盈亏比的垂直价差。(考虑是否有组合保证金)。

5.1、若预期波动率走平或者走低时,策略执行上除保障Delta为正赌行情外,尽量控制头寸的Theta为正、Vega为负以获取时间消耗收益与波动率走低收益;此时可以买入实值Call,同时卖出与该实值程度相等或者更小一些的虚值程度的Call构建牛市差价。构建Delta为正,Theta近0或正、Vega近0或负的牛市差价组合。

5.2、长期多头牛差:买虚2档认沽+卖实3档认沽的牛市价差虚实度约6%(买实2档认购+卖虚3档认购);等同于=现货+备兑卖虚值3档认购增强+买2档虚认沽保险的领口策略。构建Delta为正,Theta近0,Vega近0或正的牛市差价组合。

5.3、若隐波和行情正相关时,投资者预期价格涨同时波动率将走高时,则可以控制头寸的Vega为正以收获波动率走高增强收益;此时可以买入平值/虚值Call,同时卖出高位的虚值Call,以形成Delta为正、Theta为负、Vega为正的牛市差价组合。

5.4、若方向看涨但隐波不确定时,可以控制Vega近0以控制波动率敞口干扰;此时可以买入卖出实值程度和虚值程度差不多的档位,构建Delta为正,Theta近0,Vega近0的组合。

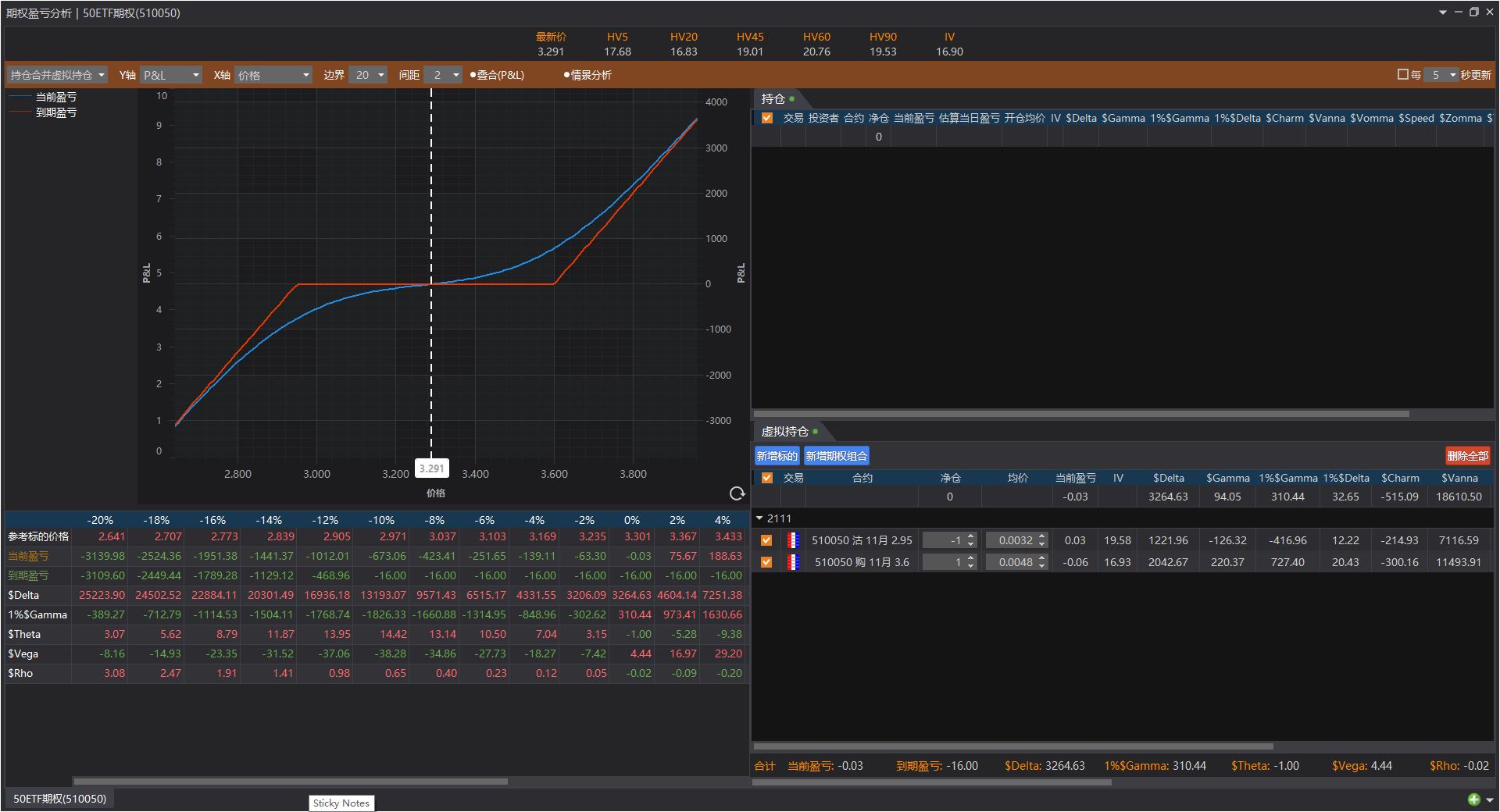

6、认购比率价差:买入行权价较低的认购期权,然后卖出数量更多、行权价较高的认购期权。卖出更多数量期权所获得的收入,抵消买入期权需要的成本。Theta为正、Vega为负(缓慢小涨;下跌反弹降波)

7、认沽比率价差:买入行权价较高的认沽期权,然后卖出数量更多、行权价较低的认沽期权。卖出更多数量期权所获得的收入,抵消买入期权需要的成本。Theta为正、Vega为负(缓慢小跌;上涨回撤降波)

8、双卖内侧保护(猫耳朵):卖多数量的宽跨+买少数量的窄跨=虚认购比率价差+虚认沽比率价差。(低隐波时勿卖,商品期权勿卖)

五、发鹏ETF期权几类抄底怕跌组合(摘录):

a.中期行情,裸买远月认购,隐波要不高,时间消耗相对慢,可平值or稍虚值;

b.卖虚值认沽+买虚值认购组合,基于下行到极限位置源于卖沽交割拿货的思路,控制Theta消耗极小去做多;

c.卖近月低购+加倍买远月高购组合(跨期认购反比率价差),控制Theta消耗极小的情况下做多指数,同时留出正Vega,以及加速上行的正Gamma,看涨且预期可能加速涨;

d.买远月低购+对等卖近月高购的对角价差,控制Theta消耗的情况下留正Delta,同时留出正Vega,但不看急涨大涨所以留上行端的负Gamma;

e.买实值认购+买虚值认沽组合,即留初始正敞口的双买,有做多想法,但担心厚尾风险比较多,愿意付出一定Theta消耗买保护赌涨。

六、发鹏ETF期权长投牛差策略基础规则(摘录):

a.2021年4月28日为起始日,初始资金100w,ETF期权交易成本3元/张;

b.前当月期权合约到期日尾盘,按照当日ETF价格选定实值程度6%附近的认购期权买入持有,直到该合约到期按同样规则切换到新当月合约;

c.前当月期权合约到期日尾盘,按照当日ETF价格选定虚值程度6%附近的认购期权卖出持有,当ETF价格上行/下行击穿持有卖购/买购合约行权价时,平仓该合约,并以当日ETF价格重新选虚值程度6%附近的认购期权卖出持有直到合约到期;(补充:如果策略指定的虚购价格太便宜,可以主观选择放弃卖购)

d.ETF10日累计涨幅((close-ref(close,9)/ref(clsoe,9))超过3%时,不管c规则持仓的是哪一档卖出认购,先平仓了结,等到10日累计涨幅缩减到3%以内时按照规则拿回卖认购持仓;(补充:如果策略指定的虚购价格太便宜,可以主观选择放弃卖购)

e.如果300指数PB估值低于1.49倍,账户采取2倍杠杆,超量部分在PB重新高于1.69倍减仓到1倍杠杆,高于1.89倍采取0.5倍杠杆;

f.初始时刻,1倍杠杆对应的300ETF期权张数为20张,每个换月时刻会根据当时账户资产重新核算1倍杠杆对应的期权张数;

g.因为不可能做到收盘价交易,选择每日14:55分为观测点,只要彼时价格or日期符合了某规则条件,即开始做头寸处理,本策略分享的头寸实际交易价格取最后5min中间价(14:55价+15:00价)/2,到期日当天选择最后14:50至14:55均价避免临到期波动。

七、凯利公式

f=(bp-q)/b

f=投注的资本比值(仓位)

p=获胜的概率(胜率)

q=失败的概率(即1-p)

b=盈亏比(赔率)

分子bp-q代表赢面,正期望时才下注。

相同期望,赔率越大仓位应越小。

八、前人的经验

人生不是得到,就是学到。

技术分析为主,消息面为辅。

单日涨跌不重要,多空结构才重要。

股票靠消息,期货靠人性,期权靠策略。

方向决定胜败,隐波决定难度。